前回の記事 5月のアノマリーと「Sell in May」は本当か? 〜S&P500過去26年で検証〜 では米国S&P500を題材にHalloween Indicatorを検証した。今回はその続編として、日本株(日経225)でSell in Mayが効いているのかを同じ枠組みで検証する。TOPIXもクロスチェック用に並べ、さらに日本独自のカレンダー要因(3月決算・配当落ち・GW・サマーラリー失速)まで踏み込んで考察する。

1. なぜ日本株でも検証する必要があるのか

Sell in Mayは元々イギリス上流階級の習慣に由来する古い相場格言で、Bouman & Jacobsen (2002) の37ヶ国検証でも日本市場で冬期(Nov-Apr)が夏期(May-Oct)を有意に上回る結果が出ている。とはいえ、米国と日本では決算スケジュール・休場日・需給構造が大きく異なるため、同じデータドリブン手法で日本株固有の癖を見ておく意味は大きい。

とくに日本株独自で意識すべきカレンダー要因は以下。

- 3月期決算 — 日本上場企業の約7割が3月決算。4月は新年度の業績期待で買われやすく、5月は本決算発表が集中して「出尽くし売り」が出やすい。

- 配当落ち / 権利落ち — 3月末の配当権利落ちで4月初は名目下落、その後復元。資金回収の動きが5月にずれ込むことも。

- ゴールデンウィーク — 海外勢の薄商い+個人の旅行モードで5月初は流動性が落ちる。逆に外部要因の影響を受けやすい。

- 第1四半期決算(7月後半〜8月) — 通期見通しの上方修正が出にくく、サマーラリーが失速しやすい時期。

- お盆休み・夏枯れ — 8月は流動性が低く、ヘッジファンドの仕掛け売りで急落リスク。

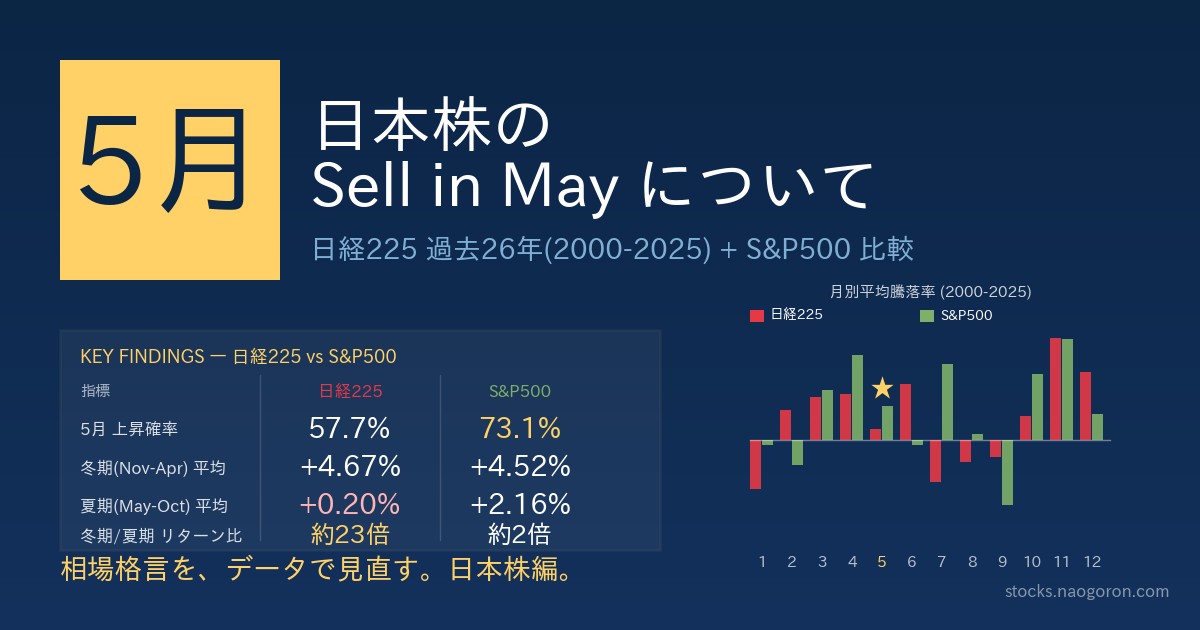

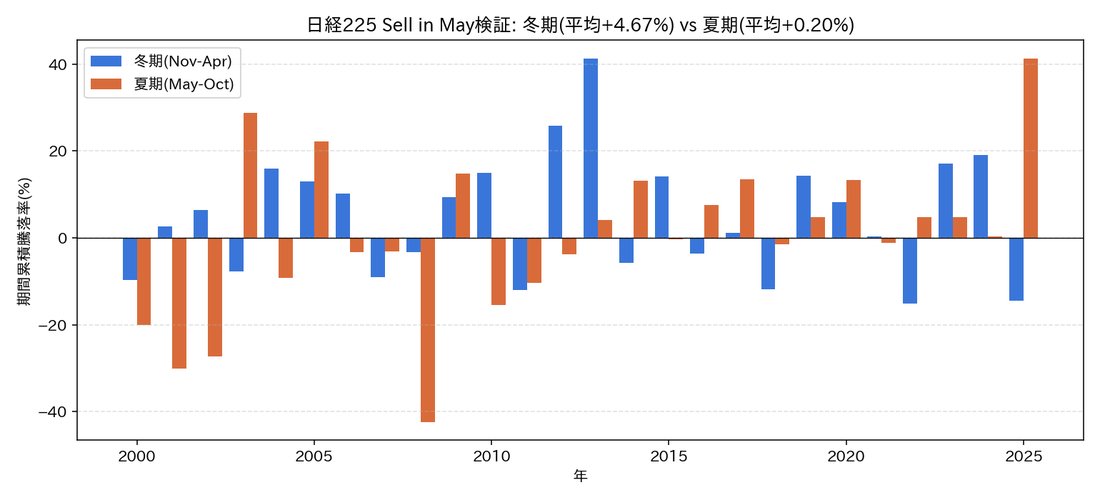

2. 結論:日本株のSell in Mayは米国より「強い」

先に結論。日経225の2000-2025年(26年)データで検証すると、

- 5月単月の上昇確率は57.7%(15/26勝)で12ヶ月中4位。米国S&P500の73.1%に比べると弱い。

- 5月の平均騰落率は+0.22%、中央値+1.77%。プラスではあるがバラツキが大きい(標準偏差5.83)。

- しかし夏期(May-Oct)平均は+0.20%とほぼゼロ。一方で冬期(Nov-Apr)平均は+4.67%。

- つまり冬期/夏期リターン比は約23倍。米国S&P500の約2倍を大きく上回る、強烈なSell in May効果。

ところが米国と同じく、直近10年(2016-2025)では夏期が冬期を逆転している。理由は後述するが、日銀緩和→海外勢の日本株買い→新NISAが背景にある可能性が高い。

3. 検証について(2000-2025、26年データ)

- Yahoo Finance から日経225(

^N225)・TOPIX ETF(1306.T)の月次Open/Closeを取得 - 月間騰落率 = (Close − Open) / Open × 100 で算出

- 日経225は2000-2025年(26年, 312ヶ月)、TOPIXはETFデータが2008年からのため2008-2025年(18年, 216ヶ月)

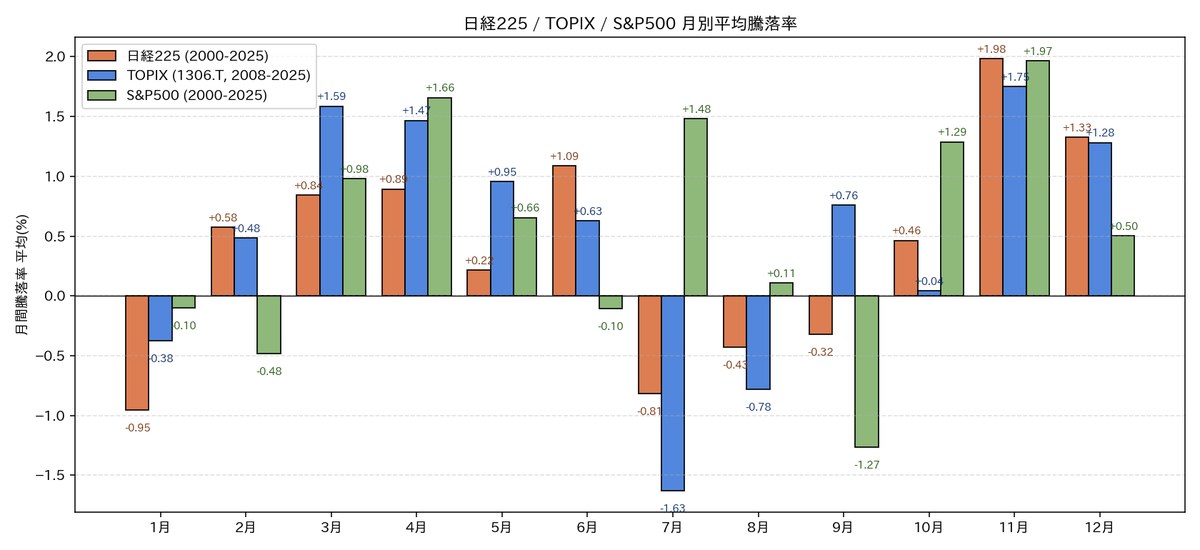

4. 月別平均騰落率(日経225 vs TOPIX vs S&P500)

日経225・TOPIX・S&P500の月別平均を3指数まとめてオーバーレイ比較。米国(S&P500)と日本(日経/TOPIX)で月別の癖がどう違うかを一目で見るための図。

日経225で目立つのは11月(+1.98%)・12月(+1.33%)・6月(+1.09%)のプラス勢、そして1月(-0.95%)・7月(-0.81%)・8月(-0.43%)のマイナス勢。日経の癖は1月が弱く、7月から8月の夏枯れが顕著な点。

TOPIXも概ね同じ形だが、TOPIXの方が3月(+1.59%)・4月(+1.47%)・5月(+0.95%)の春先が日経より強い。大型株(東証プライム全体)を含むTOPIXは決算期待を素直に映しやすいと読める。

米国S&P500を重ねると違いが鮮明になる。1月: 日経-0.95% vs 米国-0.10%(米国の方が新年スタートが緩やか)、7月: 日経-0.81% vs 米国+1.48%(米国はサマーラリーが効くが日本は夏枯れ)、9月: 日経-0.32% vs 米国-1.27%(逆に9月は米国の方が深い)、11月: 日経+1.98% vs 米国+1.97%(年末ラリーは日米ほぼ同じ)。5月単月は日経+0.22% / TOPIX+0.95% / 米国+0.66%とそれほど大きな差は無い。

つまり「夏に弱く秋以降に強い」というSell in May的なリズムは日米共通だが、日本の方が夏枯れがハッキリ深く、米国は7月までは粘るのが構造的な違い。

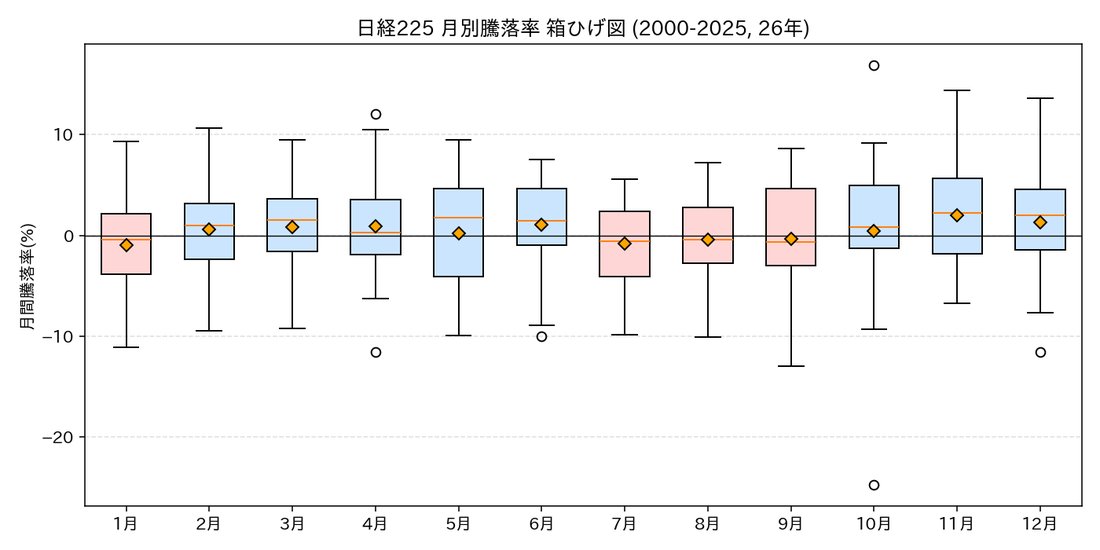

5. 月別騰落率のバラツキ(箱ひげ図)

日経225の箱ひげ図でバラツキを見ると、

5月の箱はキレイにゼロ上を中心に分布しているものの、下方向のヒゲが長く、最大-9.95%(2012年5月、欧州債務危機+QE終了懸念)まで沈んでいる。米国S&P500の5月(IQRがしっかりプラス側に偏在)と比べ、日本の5月は「平時はプラス、有事は深く崩れる」二面性が強い。

そして7月・8月のヒゲが下方向に深いのが視覚的に分かる。日本株の夏枯れリスクはデータでも裏付けられている。

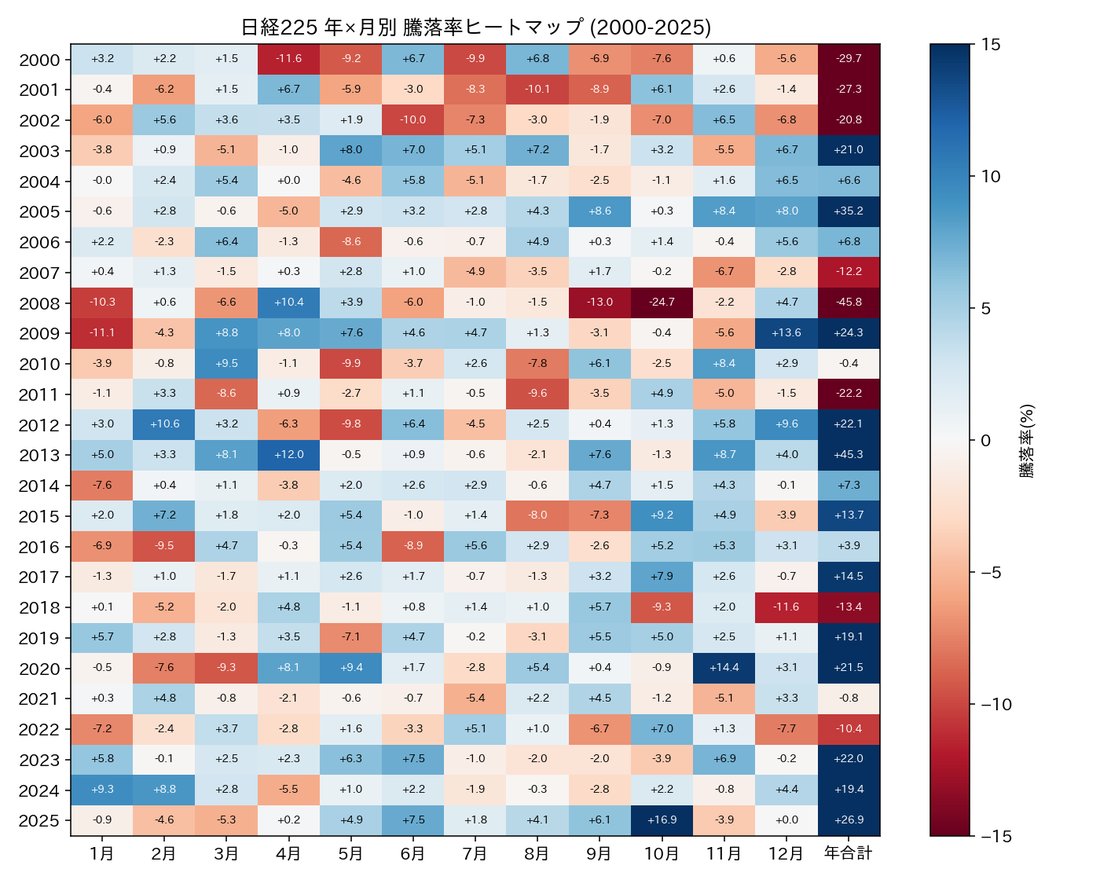

6. 年×月のヒートマップ

5月の列を縦に見ると、リーマンショック直後の2010年・2012年・東日本大震災の翌年2011年・米中貿易戦争の2019年あたりが赤い。地政学・金融イベントが5月に直撃すると深く沈むのは米国と同じ。一方、6月以降の夏は赤(下落)が散見され、夏枯れの常連であることが視覚的にも明らか。

7. 上昇確率の月別ランキング

日経225の上昇確率1位は11月・6月の65.4%、最下位は7月の38.5%(10/26)。米国S&P500では1位だった5月は、日経では57.7%で2-4月・6月・10月・12月と並ぶ「中位グループ」。米国ほど5月単月が強くない。

面白いのは1月の42.3%(11/26)。「新春相場」のイメージとは裏腹に、過去26年で見ると日本の1月は4割しか勝てていない。米国(50%)よりも弱い。

8. Sell in May 〜 Halloween Indicator を期間で検証

| 指標 | 冬期(Nov-Apr) | 夏期(May-Oct) |

|---|---|---|

| 月平均リターン | +0.78% | +0.03% |

| 6ヶ月累積平均 | +4.67% | +0.20% |

| 中央値(月次) | +0.94% | +0.40% |

| 標準偏差(月次) | 5.25 | 5.52 |

26年通算で冬期が夏期の約23倍。米国S&P500(約2倍)とは桁違いの開き。日本でSell in Mayが効くというのは、データ上「ほぼ事実」と言ってよい。

ただし冬期>夏期になった年は14/26年(53.8%)と確率は半々強。リスク(標準偏差)もほぼ同じ。長期平均ではアノマリーが在るが、毎年効くわけではないのは米国と同じ。

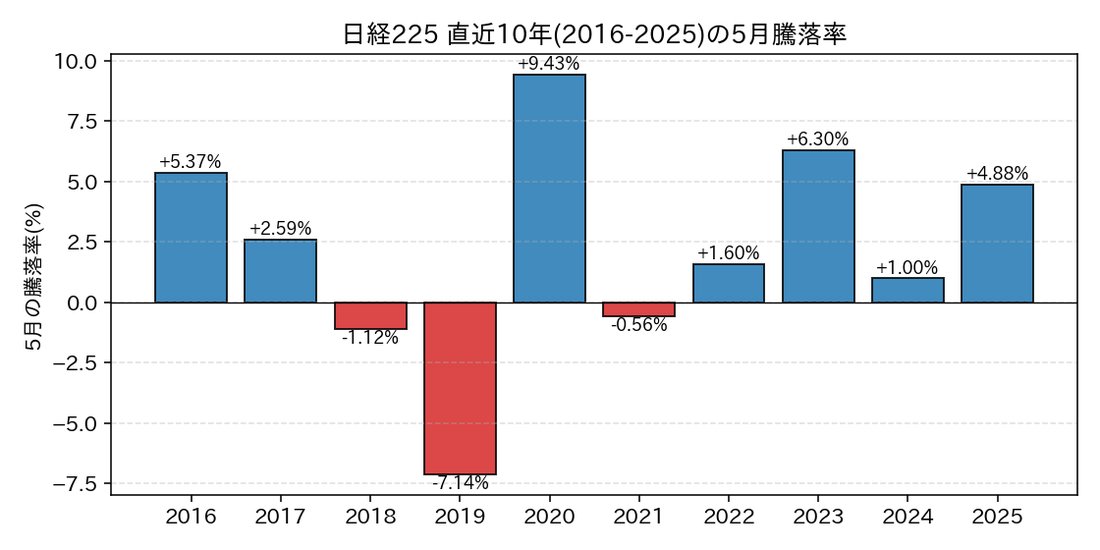

9. 直近10年では効果が逆転している件

米国版でも紹介した「アノマリー逆転」現象が、日本でも見られる。日経225の直近10年(2016-2025)集計は、

- 冬期(Nov-Apr)平均: +1.51%

- 夏期(May-Oct)平均: +8.75% ← なんと夏期が冬期を圧倒

これは米国(+5.80% vs +6.73%)よりはるかに大きな逆転。直近10年の5月単独でも10年中7勝、平均+2.23%と過去より明確に強くなっている。

逆転の理由として考えられるのは、

- 日銀の緩和政策・ETF買い(2010-2024)で需給構造が変化

- 新NISA(2024年〜)で個人マネーが年中流入、季節性が薄まる

- 海外投資家の日本株見直し(2023年バフェット効果・2024年〜の構造改革期待)

- 3月決算・5月本決算発表後の業績アップサイクルが継続

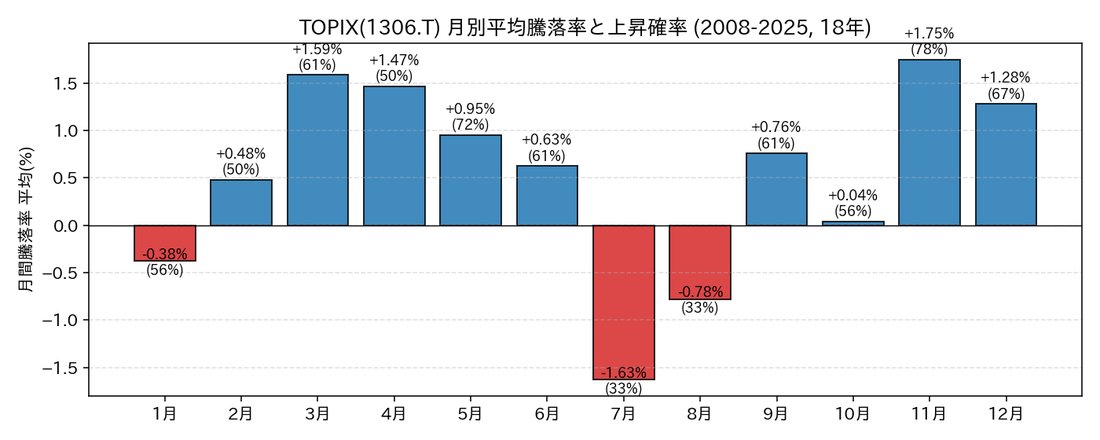

10. TOPIX(補足):大型株中心では5月の強さが残る

TOPIX(1306.T、2008-2025の18年)で見ると、5月の上昇確率は72.2%(13/18)で12ヶ月中の堂々上位。米国S&P500の73.1%に近い数字で、日経225より明確に強い。

これは、TOPIXが東証プライム全体(約2,000銘柄)を時価総額加重で含む一方、日経225は225銘柄で値がさハイテク株の影響を強く受けるため、銘柄の癖が日経225の月次変動を増幅していると解釈できる。

一方、TOPIXでも7月-1.63%・8月-0.78%の夏枯れは健在。冬期+6.19% vs 夏期-0.03%(実質ゼロ)で、Sell in May効果は日経225よりもっと強烈に出ている。

11. 投資家としてどう向き合うか(日本株編)

(1) 日本株のSell in Mayは「米国より強い」と覚えておく

冬期/夏期のリターン比は約23倍。米国の2倍とは比較にならない強さ。夏期はインデックス長期保有でもアンダーウェイト気味にするのは合理的。

(2) 5月単月では出尽くし売りに警戒、6月の戻りを取りに行く

3月本決算→5月発表で材料出尽くしになりやすい。一方で6月は上昇確率65.4%で12ヶ月中1位タイ。5月の決算後の調整を拾い、6月のリバウンドを取るのはデータ的に分の良い戦略。

(3) 7月・8月の夏枯れは現金比率を上げる絶好機

7月は上昇確率38.5%(12ヶ月中最下位)、8月もマイナス。サマーポジション軽量化&9-10月の押し目買い準備がリスクリワード上有利。

(4) 11月・12月のサンタラリーを狙う

11月+1.98%・12月+1.33%・上昇確率も高い。11月初の押し目で仕込み、年末年始のラリーに乗るのは過去データに最も忠実な戦略。

(5) 直近10年の逆転は要注視

新NISA・日銀政策・地政学が需給構造を変えている。機械的なSell in May運用は効かなくなっている可能性が高い。指標として残しつつ、毎年集計を更新するのが大事。

まとめ

- 日経225で冬期(Nov-Apr)が夏期(May-Oct)の約23倍。Sell in Mayは米国より強烈。

- ただし5月単月の上昇確率は57.7%で米国(73.1%)ほど強くない。3月決算後の出尽くし売りが効いている。

- TOPIXで見ると5月勝率72.2%・冬期+6.19% vs 夏期-0.03%でもっと強い結果。

- 7月-1.63%・8月の夏枯れリスクは日米共通だが、日本の方が深い。

- 直近10年(2016-2025)は夏期+8.75% vs 冬期+1.51%で大幅逆転。新NISA・日銀緩和・海外投資家見直しが背景。

- 実戦は「3月決算で乗る・5月で出尽くし警戒・6月反発・夏枯れ軽量化・11-12月のサンタラリー」が過去データに沿った無難解。

データの出典・参考資料

使用データ

- 日経225 月次データ (2000年1月〜2025年12月): Yahoo Finance (ティッカー

^N225) から yfinance ライブラリ 経由で取得。月次Open/Closeから (Close – Open) / Open × 100 で月間騰落率を算出。 - TOPIX 月次データ (2008年1月〜2025年12月): TOPIXは指数として直接Yahoo Finance API経由で取得困難なため、TOPIX連動型ETFである iShares Core TOPIX ETF (1306.T) を代替指標として使用。ETFの設定が2001年・取引十分なデータが2008年以降のため、TOPIXの集計期間は18年。

- クロスチェック: TradingView の日経225 (NI225) および 日本経済新聞 日経平均プロフィル と数値が概ね一致することを確認。

関連記事

Sell in May / Halloween Indicator の起源・解説

学術研究(原著論文)

- Bouman, S., & Jacobsen, B. (2002). The Halloween Indicator, Sell in May and Go Away: Another Puzzle. American Economic Review, 92(5), 1618-1635. — 37ヶ国検証中、日本市場でも冬期>夏期が有意と報告された原著。 AEA抄録

- Andrade, S. C., Chhaochharia, V., & Fuerst, M. E. (2013). Sell in May and Go Away Just Won’t Go Away. Financial Analysts Journal, 69(4), 94-105. — CFA Institute

- Zhang, C. Y., & Jacobsen, B. (2021). The Halloween Indicator, Sell in May and Go Away: Everywhere and All the Time. Journal of International Money and Finance, 110, 102268. — ScienceDirect

日本株の決算カレンダー・季節性関連

- 日本取引所グループ (JPX) 公式 — 上場企業の決算月別構成データ。

- 日本銀行 — 金融政策・ETF買入オペ実績。

※ 本記事のグラフ・数値は上記データソースから当方で集計したものです。一次資料の数値とは集計期間や計算手順により若干差が生じる場合があります。

免責事項:本記事は過去データに基づく検証であり、将来のリターンを保証するものではありません。投資判断はご自身の責任でお願いします。

コメント