5月になると毎年のように聞こえてくる相場格言、“Sell in May and go away”。「5月に売って相場から離れろ」というこのフレーズは、本当に投資家が従うべきアノマリーなのか? Sell in Mayの起源・学術研究・直近トレンドまで踏み込んで考察したい。

1. Sell in Mayとは何か? 〜起源とSt. Leger Day〜

“Sell in May and go away”は、実は省略形で、本来のフルバージョンは

“Sell in May and go away, and come on back on St. Leger’s Day.”

というもの。St. Leger’s Dayは毎年9月にイギリス・ドンカスターで開催される競馬の伝統レース「セントレジャーステークス」の開催日を指す。17〜18世紀のロンドンの上流階級が、夏は暑いロンドンを離れて田舎の領地に避暑に行き、秋のセントレジャー観戦をきっかけに街に戻ってくる、という生活パターンが背景にあると言われている。

つまり原典の意味は「夏の間は相場を見ずに遊んできて、秋に戻ってこい」という、極めて貴族的なアノマリー。これが20世紀になって5-10月の半年は株を持たず、11-4月の半年だけ持つというルールに翻訳され、Halloween Indicator(10/31に買い戻すから)とも呼ばれるようになった。

2. 結論:5月単月は「むしろ上がりやすい月」

先に結論から書く。S&P500の2000年〜2025年(26年)の月次データで検証すると、

- 5月の上昇確率は73.1%(19勝7敗)で、12ヶ月中の堂々第1位

- 5月の平均騰落率は+0.66%、中央値は+1.01%でしっかりプラス

- 「Sell in May」のイメージとは裏腹に、5月単月だけで見れば全く下げない月

ただし、5月から10月にかけての「夏期(May-Oct)」と11月から翌4月にかけての「冬期(Nov-Apr)」を比較すると、たしかに冬期(平均+4.52%)が夏期(平均+2.16%)を約2倍上回っており、ここにHalloween効果の片鱗は見えている。

もう一段深い結論として、直近10年(2016-2025)ではこのHalloween効果はほぼ消滅しており、むしろ夏期(+6.73%)>冬期(+5.80%)に逆転している点も見逃せない。

3. 検証について(2000-2025、26年データ)

検証の手順は9月の記事と同じ。

- TradingView / Yahoo Finance からS&P500月別のOpen(月初)・Close(月末)を取得

- 月間騰落率 = (Close − Open) / Open × 100 で算出

- 2000年〜2025年(26年, 312ヶ月分)で集計

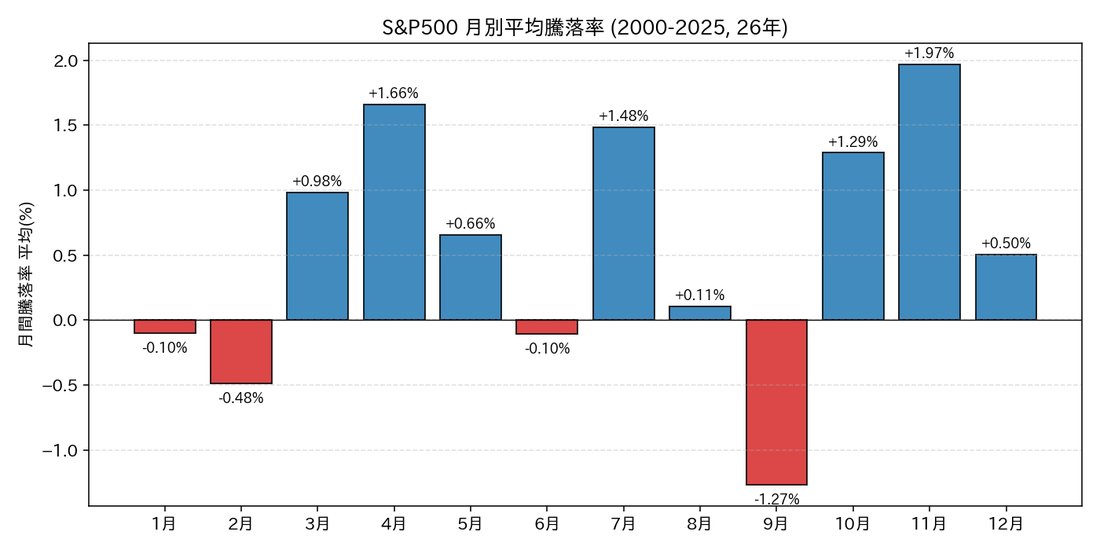

月別の平均騰落率をグラフにすると以下。

11月(+1.97%)・4月(+1.66%)・7月(+1.48%)が上位。一方で9月(-1.27%)・2月(-0.48%)がマイナス勢。5月は+0.66%で12ヶ月中6位、可もなく不可もなくに見えるが、後述の「上昇確率」で見ると景色が変わる。

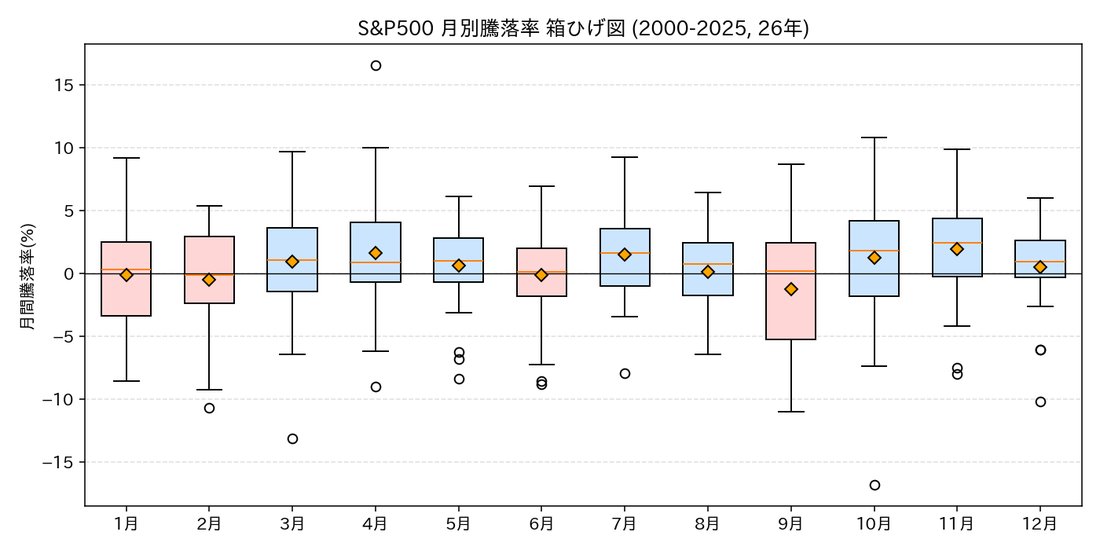

4. 月別騰落率のバラツキ(箱ひげ図)

平均値だけだと外れ値に引っ張られているか分からないので、箱ひげ図でバラツキも見てみる。

5月の箱(IQR)はキレイにゼロ上にある。中央値が+1.01%でヒゲの下方向もそこまで深くなく、「下げにくい月」であることが視覚的に分かる。一方、9月・10月・8月は下方向のヒゲが長く、「下げる時は深い」月である。

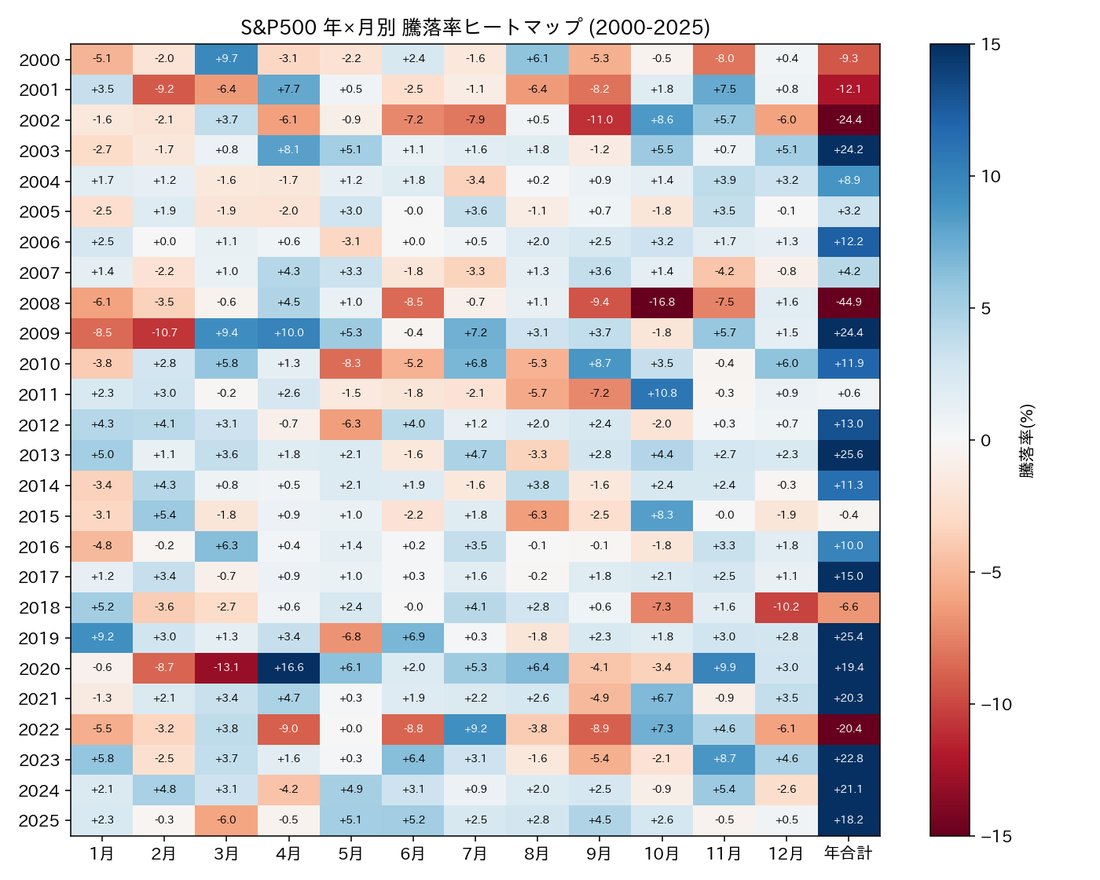

5. 毎月のヒートマップで色を眺める

26年分の毎月の騰落率をヒートマップにしたのが下図。右端は年合計。

縦に5月の列を眺めると、赤(マイナス)はわずか7マスしかない。そのうち目立つのは2010年(フラッシュクラッシュ・欧州債務危機, -8.34%)・2012年(欧州危機再燃)・2019年(米中貿易戦争, -6.78%)あたり。地政学・金融イベントが直撃した時にだけ大きく崩れるのが5月の特徴で、平時は「コツコツ上がっている」月である。

6. 上昇確率の月別ランキング

平均値ではなく、26年中にプラスで終わった回数を数える“勝率”ベースの月別ランキングは以下。

5月: 73.1%(19/26)が堂々1位。次点に4月・7月・11月・12月の69.2%が並ぶ。“Sell in May”を信じて5月初に売っていたら、およそ4回に3回は売り損ねていたことになる。

7. 「Sell in May 〜 Halloween Indicator」を期間で検証

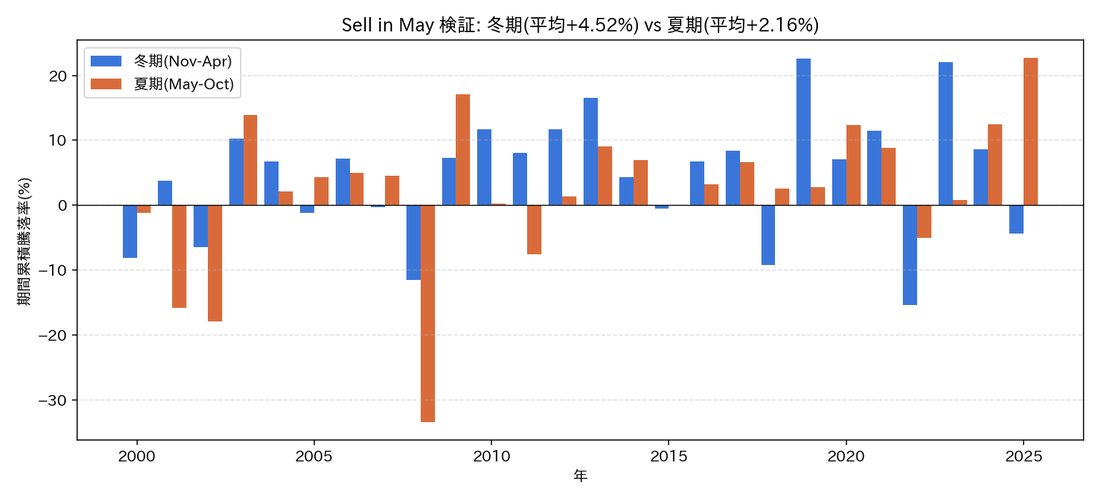

ここからが本題。Sell in Mayは「5月単月の話」ではなく「5-10月の半年と11-4月の半年の比較」のアノマリーである。年ごとに2つの期間の合計騰落率を計算し、棒グラフで比較。

| 指標 | 冬期(Nov-Apr) | 夏期(May-Oct) |

|---|---|---|

| 月平均リターン | +0.75% | +0.36% |

| 6ヶ月累積平均 | +4.52% | +2.16% |

| 中央値(月次) | +1.09% | +1.01% |

| 標準偏差(月次) | 4.47 | 4.38 |

26年通算では冬期が夏期を約2.4倍上回る。「Sell in Mayは存在する」と言える結果だが、冬期>夏期になった年は14/26年(53.8%)にすぎず、“半々より少しマシ”程度の確率優位でもある。リスク(標準偏差)はほぼ同じ。

要するに、長期平均ではアノマリーは“在る”が、毎年効くわけではない。これが分布の正直なところ。

8. 直近10年では効果が逆転している件

ここが今回最も伝えたい論点。直近10年(2016-2025)に限定して同じ集計をすると、

- 冬期(Nov-Apr)平均: +5.80%

- 夏期(May-Oct)平均: +6.73% ← なんと夏期の方が高い

つまり直近10年に関してはSell in Mayは“逆効果”だった。理由として考えられるのは、

- 金融緩和とAIバブルで年中通して上昇トレンドが継続

- 個人投資家・401kの定期買付・パッシブ流入が季節性を平均化

- 夏のリスクオフを過剰にプライスインした結果、5-7月に逆に上がりやすくなった

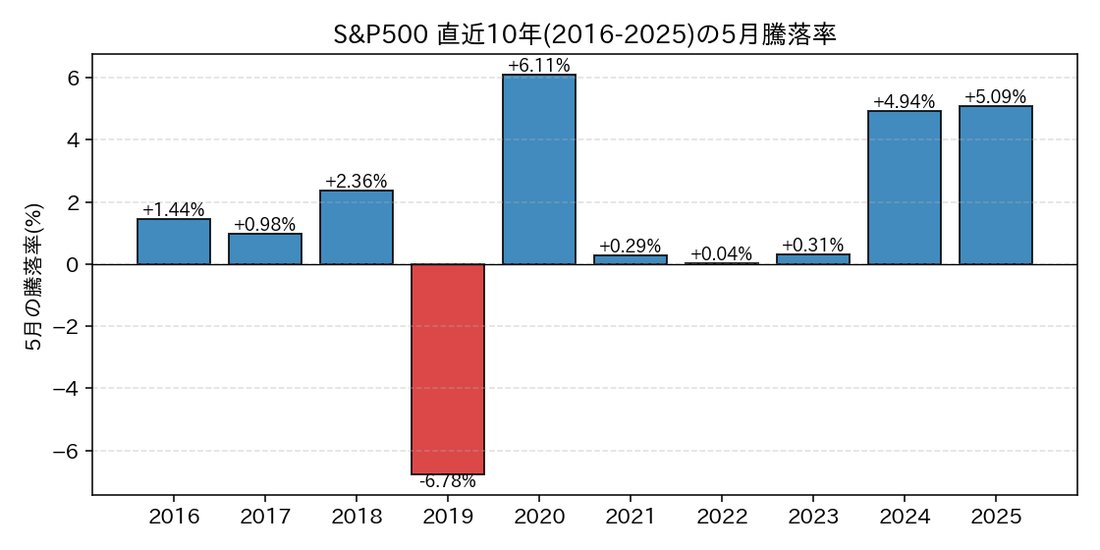

実際、直近10年の5月だけを取り出すと以下。

10年中9年プラス、平均+1.48%。マイナスは2019年5月(米中貿易戦争で関税発動)の-6.78%だけ。直近の5月はほぼ“買い”の月だったというのが現実である。

9. 学術研究はどう言っているか

「Sell in May」は世界で最も検証されたアノマリーと言ってよく、論文も多数出ている。代表例を簡単に紹介する。

- Bouman & Jacobsen (2002) “The Halloween Indicator: Sell in May and Go Away”

37ヶ国中36ヶ国で、11-4月のリターンが5-10月より有意に高いことを示した古典的論文。差は平均で年4%。 - Andrade, Chhaochharia, Fuerst (2012) 後続検証

1998-2012のサンプルでも37市場全てで冬期>夏期、差は約10%ptに拡大していると報告。 - Zhang & Jacobsen (2020) “Halloween Indicator: Everywhere and All the Time”

300年超のデータでもアノマリーが消えていないと結論付けた。

つまり「アノマリーとして統計的に有意である」というのは学術的にもほぼコンセンサス。一方で、

- データスヌーピング(後付けで都合のいい期間を選んでいる)

- 投資家心理・休暇シーズンによる流動性低下

- 初秋のクラッシュ(1929, 1987, 2008)が平均値を引き下げ

など“なぜそうなるか”の理由は決定打が無い。「効果は在るが、なぜかは分かっていない」アノマリーである。

10. 投資家としてどう向き合うか

ここまでの検証を踏まえて、私が気をつけたいポイントは以下。

(1) “5月に全部売る”は過剰反応

5月単月の上昇確率73%、平均+0.66%という数字を見れば、何も考えずに5月初に投げ売るのは合理的でない。特に配当落ち・季節調整・ヘッジファンドの利確売りで5月後半に一時的に弱くなる年はあるが、月通しで見ればプラスが基本。

(2) “夏は半分・秋に厚く”はそこそこ理にかなう

長期平均では冬期(Nov-Apr)が夏期(May-Oct)を+2.4%pt(累積)上回る。完全撤退する必要はないが、5-10月はポジションを少し軽くしておく / キャッシュ比率を上げる / ヘッジを入れるぐらいの調整は、リスクリワードに合っている。

(3) “9月の弱さ”を覚悟して仕込む準備

9月のアノマリー記事で書いた通り、直近10年では9月の下落確率が顕著。Sell in Mayの本丸は実は「5月」ではなく「9月の崩れ」。9-10月の下げを拾って、11-12月の上昇に乗るのが、過去データに沿った最適解の一つ。

(4) 直近トレンドの逆転は要注視

直近10年は夏期>冬期に逆転。これが「アノマリーが消えた」のか「たまたまの10年」なのかは現時点では判断できない。鵜呑みにせず、自分で集計し続けることが大事。

まとめ

- 5月単月は12ヶ月中で最も勝率の高い月(73.1%)。Sell in Mayの直訳は誤解を招く。

- 一方で、5-10月 vs 11-4月の半年比較では冬期が+2.4%pt優位で、Halloween Indicatorとしては“在る”。

- 直近10年では効果が逆転しており、機械的にSell in Mayを実行するとリターンを毀損する可能性。

- 学術的には世界で最も検証されたアノマリーで「効果は在るが理由は不明」が結論。

- 実戦では「全撤退」ではなく「夏は軽く、9-10月の押し目で仕込み、11-12月に取りに行く」が無難。

格言は格言として尊重しつつ、自分のデータで毎年アップデートし続けることが、相場で生き残る最大のリスク管理だと思う。

データの出典・参考資料

使用データ

- S&P500 月次価格データ (2000年1月〜2026年5月): Yahoo Finance (ティッカー

^GSPC) から yfinance ライブラリ 経由で取得。月次の Open / Close を用いて (Close – Open) / Open × 100 で月間騰落率を算出。 - クロスチェック用: TradingView の S&P500 (SPX) 月足 と数値が概ね一致することを確認。

9月記事の参照元

Sell in May / Halloween Indicator の起源

- Wikipedia: Sell in May — フレーズの起源・歴史的背景の概要。

- Vested: St Leger’s Day — Sell in May & Go Away Origins — St. Leger Stakes(セントレジャーステークス)とロンドン上流階級の避暑文化との関係。

- IG International: Sell in May and Go Away / Halloween Effect Explained

学術研究(原著論文)

- Bouman, S., & Jacobsen, B. (2002). The Halloween Indicator, Sell in May and Go Away: Another Puzzle. American Economic Review, 92(5), 1618-1635. — AEA抄録 / PDF(参考)

- Andrade, S. C., Chhaochharia, V., & Fuerst, M. E. (2013). Sell in May and Go Away Just Won’t Go Away. Financial Analysts Journal, 69(4), 94-105. — CFA Institute

- Zhang, C. Y., & Jacobsen, B. (2021). The Halloween Indicator, Sell in May and Go Away: Everywhere and All the Time. Journal of International Money and Finance, 110, 102268. — ScienceDirect

解説記事(英語)

- Corporate Finance Institute: Sell in May & Go Away Strategy — Overview, How It Works, History

- American Century: Is Sell in May and Go Away a Market Myth?

- Wall Street Oasis: Halloween Strategy & Calendar Anomalies

※ 本記事のグラフ・数値は上記データソースから当方で集計したものです。一次資料の数値とは集計期間や計算手順により若干差が生じる場合があります。

免責事項:本記事は過去データに基づく検証であり、将来のリターンを保証するものではありません。投資判断はご自身の責任でお願いします。

コメント