2026年も半年が経過しました。前回(5月末)記事の続編として、6月末時点の世界市場をデータで振り返ります。

結論を先に言うと、2026年6月末時点でも ACWI > S&P500 という構図が継続。しかも先月は「差が縮まって逆転間近」と書いたのですが、6月はACWIが再び差を広げ、その差は +1.57pt に拡大しました(5月末は+0.81pt)。上半期を締めくくる大きなトピックは、日経平均の7万円突破です。

2026年上半期終了 世界市場の動向は?

主要4指数の年初来パフォーマンス(2025年末=100)です。上半期の勝ち組・負け組がはっきり分かれました。

- 日経225 +39.2% — 6月末に初の7万円台(70,062円)に到達。上半期の主役

- Russell2000(IWM) +22.6% / NASDAQ100(QQQ) +20.2% — 米国も利下げ観測で堅調

- ACWI +11.7% / S&P500(SPY) +10.1% — 全世界株が米国大型株を上回る

4月初の急落から立ち直り、上半期を通してみれば日米ともにしっかりプラス。とりわけ日経の強さが際立った半年でした。

今年の特徴は? ACWI > S&P500(2年連続・差は再拡大)

- ACWI: +11.66%(紫)

- S&P500(SPY): +10.09%(水色)

- 差分: +1.57pt(5月末の+0.81ptから再拡大)

先月の記事では「米国ハイテクの戻りが強く、年後半は逆転もあり得る」と書きました。ところが6月は逆で、米国以外(特にアジア)が再び強含み、ACWIがふたたび差を広げる展開に。年前半は一貫して「オルカン優位」で着地しました。

あなたは S&P500派、それともオルカン(ACWI)派?

2年連続でACWIが勝っていると、やはりオルカンが気になりますよね。でも長期データで、いったん頭を冷やしましょう。

- 過去5年(2021/06 → 2026/06):S&P500 +86.7% / ACWI +69.2%

- 絶対差は +17.5pt で S&P500 の勝ち

- 2026年はACWIが優位でも、5年スパンの差は依然大きい

長期で見れば依然 S&P500 のリードは大きい。それでも私が「生きているうちに追い付かれても大差はつかないだろう、、、たぶん」と考え、S&P500派を続けるのは、「決定的に間違えてはいない」という安心感があるからです。

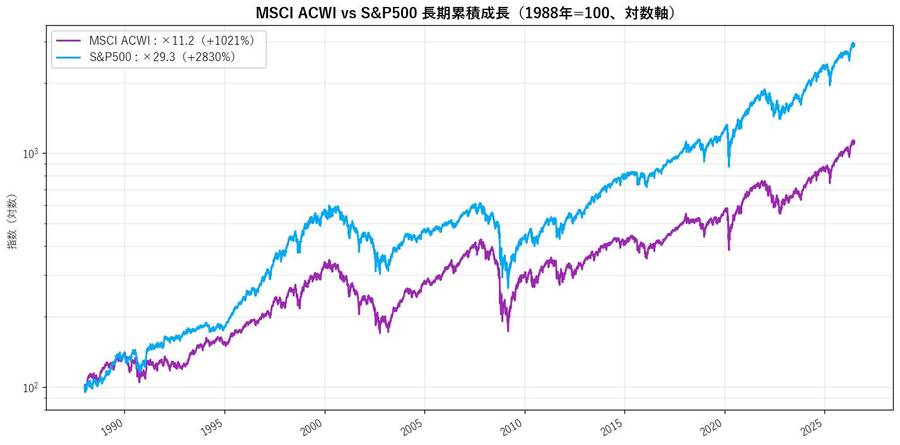

長期で見るとどっちが勝つ?1988年からの累積成長

MSCI ACWI 指数本体(ETFではなく指数)の1988年からのデータで、38年の累積成長を比較します。

- S&P500: 1988年=100 → ×29.3 倍(+2,830%)

- MSCI ACWI: ×11.2 倍(+1,021%)

- 差は 約2.6倍。長期では圧倒的にS&P500が勝ち続けている

2000年代前半まではほぼ並走していましたが、2010年以降の米国一極集中相場で差が決定的に開きました。

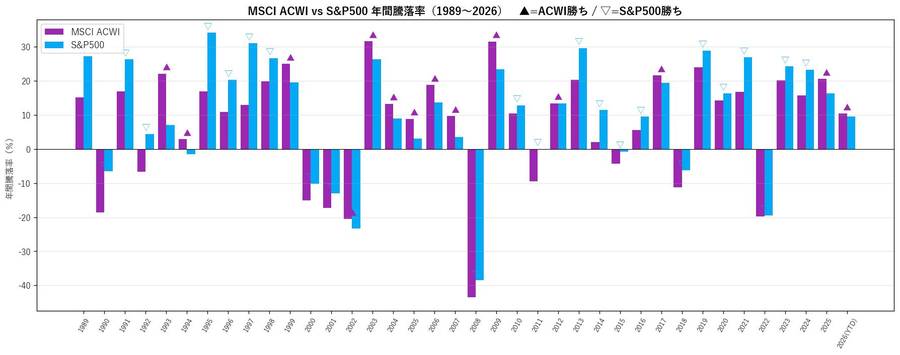

ACWI > S&P500 の発生確率は?1989-2026の38年データ

38年の年間騰落率で見ると、ACWI が S&P500 を上回った年は 14年(36.8%)。S&P500 が勝った年が 24年(63.2%)です。

10年区切りで見ると傾向がはっきり

| 年代 | ACWI 勝ち | ACWI 平均年利 | S&P500 平均年利 | 傾向 |

|---|---|---|---|---|

| 1990年代 | 3 / 10年 | +10.2% | +16.1% | 米国優勢(ITバブル) |

| 2000年代 | 7 / 10年 | +1.7% | −0.6% | 米国「失われた10年」。BRICs/新興国優勢 |

| 2010年代 | 2 / 10年 | +7.3% | +11.8% | 米国一極集中(GAFAM) |

| 2020年代 | 2 / 7年 | +11.2% | +13.9% | 米国優勢継続(2025-26で逆転中) |

2000年代だけ ACWI が圧倒したのがポイント。ITバブル崩壊で米国が10年マイナスを記録した中、新興国・コモディティブームに乗った ACWI が持ちこたえました。「米国がコケる10年」が来ない限り ACWI は S&P500 を超えられないのが過去38年の現実です。2025-2026の連勝が地殻変動の予兆なのか、まだ判断は早いところです。

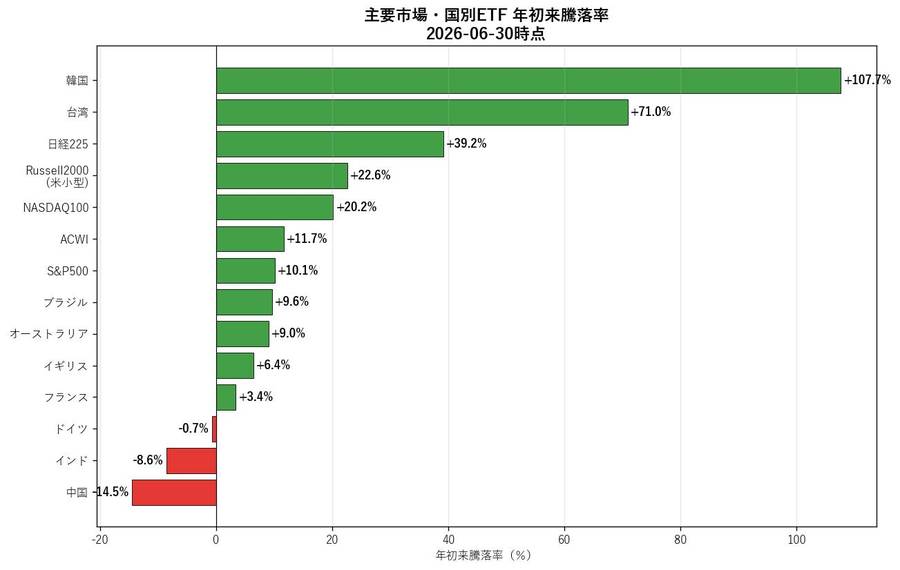

国別ETFの年初来騰落率でみると?

- 🥇 韓国(EWY): +107.7% — 依然として資産2倍超。半導体・造船・原発が牽引

- 🥈 台湾(EWT): +71.0% — TSMC中心にAI関連が一段高

- 日経225: +39.2%(7万円突破)

- Russell2000(IWM): +22.6% / NASDAQ100(QQQ): +20.2%

- ACWI: +11.7% / S&P500: +10.1%

- ブラジル(EWZ): +9.6% / オーストラリア(EWA): +9.0%

- イギリス(EWU): +6.4% / フランス(EWQ): +3.4%

- ⚠️ ドイツ(EWG): -0.7% / インド(INDA): -8.6%

- ⚠️ 中国(MCHI): -14.5% — 5月末の-8%からさらに急落、今年の最弱

今年前半の最大の特徴は、同じアジアでも「ハイテク(韓国・台湾)」と「旧経済(中国)」で明暗が極端に分かれたこと。韓国・台湾が資産倍増クラスで走る一方、中国はマイナス14.5%と崩落。インドも軟調で、新興国をひとくくりにできない年になっています。「強い国・弱い国は毎年入れ替わる」という教訓を、今年も突きつけられます。

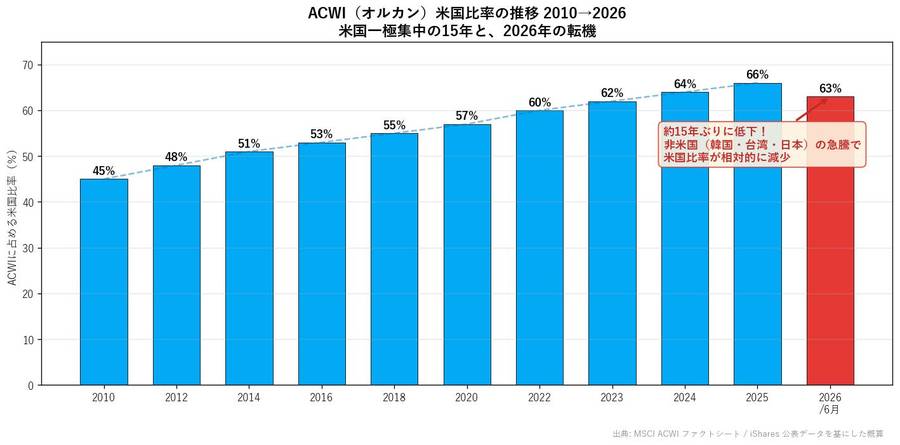

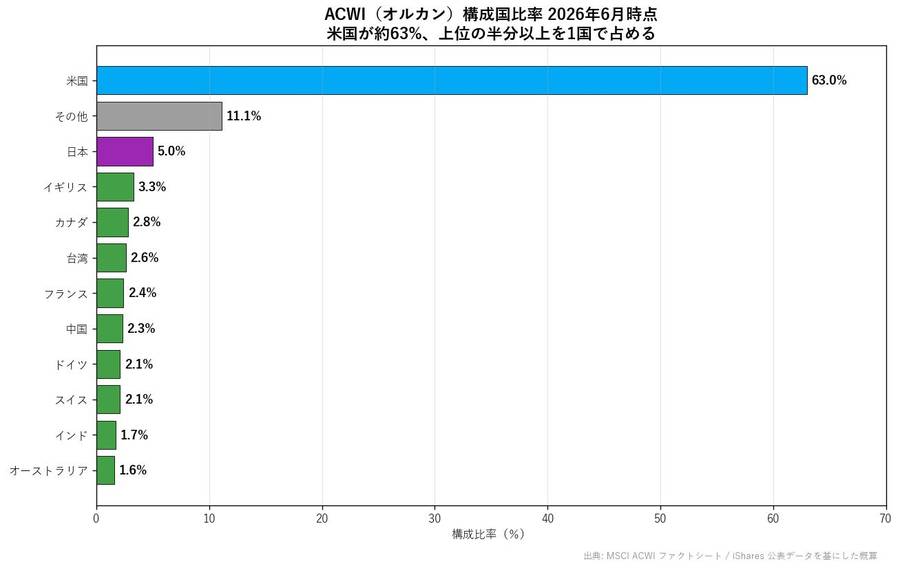

ACWIの構成国比率はどう変化した?米国一極集中の15年と2026年の転機

ここで「ACWI(オルカン)の中身が、この15年でどう変わってきたか」を見ておきましょう。ACWIは時価総額加重なので、値上がりした国の比率が自動的に増えていく仕組みです。

- 2010年に 約45% だった米国比率は、米国株の独走で 2025年には約66% まで上昇

- つまり「オルカンを買う=実質3分の2が米国株」という状態がずっと続いてきた

- ところが2026年は約15年ぶりに米国比率が低下(66%→63%前後)

これが今年の「ACWI > S&P500」を生んだ最大の理由です。韓国・台湾・日本といった非米国が急騰したことで、ACWIの中の「米国以外」の部分が大きく押し上げられ、結果として米国比率が相対的に下がりました。

長年上がり続けてきた米国比率が頭打ちになった——これが小さな転機なのか、2000年代型の大きな地殻変動の入り口なのかが、下半期の最大の注目点です。

現在のACWI構成国比率を見ても、米国が約63%と1国でほぼ3分の2を占めます。2位の日本(約5%)以下、台湾・イギリス・カナダ・フランスなどが数%ずつ。今年は台湾の比率が上がり、逆に中国の比率が下がりました。ACWIとS&P500を比べるということは、実質的に「ACWIの残り37%(=米国以外)」の出来次第、ということがこの図からも分かります。

※構成国比率は MSCI ACWI ファクトシート/iShares ACWI 公表データを基にした概算です。月次・市況により変動します。

まとめ

- 2026年6月末、ACWI +11.7% > S&P500 +10.1%。2年連続ACWI優位、差は+1.57ptに再拡大

- 上半期の主役は日経平均(+39%、7万円突破)と韓国・台湾のアジアハイテク

- 一方で中国は-14.5%と崩落。同じアジアでも明暗が極端に分かれた半年

- 過去38年では S&P500 が24勝14敗、累積 ×29.3倍 vs ×11.2倍と長期は米国が圧倒

- 結論:長期で持つならどちらでも大差なし。結果論で勝者を追わず、続けることが何より大事

※本記事は公開データを集計した参考情報であり、特定銘柄の投資推奨ではありません。投資判断は必ずご自身の責任で行ってください。データ出典:MSCI ACWI 指数(^892400-USD-STRD)/S&P500 指数(^GSPC)/各ETF/MSCI・iShares 構成国データ。Yahoo Finance ほかより取得(2026-06-30 時点)。

コメント