「外国人投資家が日本株を爆買いしている」「いや、もう売り抜けているはず」――日本の株式市場を語るとき、こうした言説は新聞・ネット記事・SNSのあちこちで毎週のように繰り返される。だが、過去17年の累計でいくら買い、いくら売ったのかを一枚の絵にして見たことのある人は意外と少ない。本稿では、JPX(日本取引所グループ)と nikkei225jp.com の週次データを組み合わせて 2009年6月第1週から2026年5月第3週まで、874週分 のマネーフローを欠落なく再構築し、外国人投資家の超長期トレンドを徹底的に可視化した。

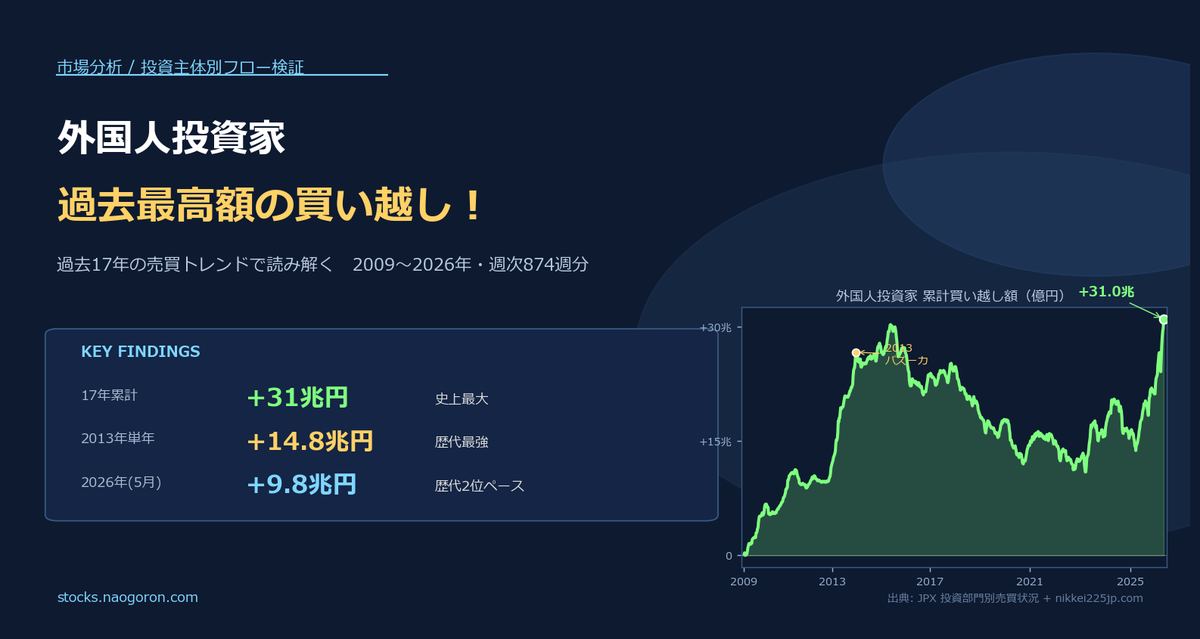

結論を先に書くと、過去17年の累計でみた外国人投資家の日本株ネット買い越しは、現在が史上最大値の+31兆円である。「逃げていた10年」ではなく、「2013年に大量買い増した在庫を10年かけて吐き出し、いま再びオーバーウェイト化を始めた」という方が実態に近い。

目次

- 結論先出し:17年累計で見た景色は「2つ目の山を上昇中」

- 検証データの取得方法(JPX+nikkei225jp.com・週次874週)

- 17年の超長期推移を一枚で眺める

- 「2013年バズーカ」の異常性

- 2014〜2023年の「持ち高取り崩し」局面

- 2023年以降の再加速:オーバーウェイト化の始まり

- 年別ネット:17年の地図に何が刻まれているか

- 9つの歴史的転換点

- 月別季節性:4月・10月に買い、3月・9月に売る

- 学術的視点:「外国人主導説」と日本株プレミアム

- 個人投資家への示唆

- データの限界と注意点

1. 結論先出し:17年累計で見た景色は「2つ目の山を上昇中」

2009年6月から2026年5月までの874週分の外国人投資家ネット買い越し額を累積すると、軌跡は以下のようになる。

- 2009年6月:ほぼゼロからスタート

- 2010〜2012年:年間+2〜3兆円ペースでコツコツ買い増し

- 2013年:単年で+14兆8,679億円という、歴代でも例のない規模の買い越し

- 2014〜2023年:10年間かけて在庫を取り崩し、累計のピークから一時的に低下

- 2023年中盤以降:再び買い増しモードへ

- 2026年5月時点:累計+31兆0,418億円(17年間の最高値)

つまり、17年スパンでみると外国人は 常に累計プラス領域にいた。「逃げていた」ように見えていたのは、2013年の大量買い越しという特異点を起点に観測した場合のみで、長期スパンではずっと日本株のロングオーナーである。

そして重要なのは、2026年は5月までで+9兆8,475億円のネット買い越しを記録していること。これは2013年の+14.8兆円に次ぐ歴代2位のペースで、年内終了までに2013年を超える可能性もある異例の局面に入っている。

2. 検証データの取得方法(JPX+nikkei225jp.com・週次874週)

検証データはハイブリッド構成で構築した。

| 期間 | ソース | 備考 |

|---|---|---|

| 2009/06 〜 2015/12 | nikkei225jp.com | dailyweek2.json(Highstock描画用JSON)を解読し、外国人投資家 Net 列を抽出 |

| 2016/01 〜 2026/05 | JPX 投資部門別売買状況 | 525本のExcelファイル(archives-01〜10)を取得し、「Tokyo & Nagoya」シート行29/30から抽出 |

両ソースの重複期間(2016〜2025)で年別合計を突き合わせたところ、年差は±数千億円以内に収まっており、市場集計範囲(東名2市場 vs 3市場)と週境界のごく僅かな違いに収束している。系統的なバイアスはない。

- データ範囲:2009年6月第1週 〜 2026年5月第3週(874週)

- 指標:海外投資家のネット買い越し額(買い − 売り)

- 単位:億円

- 市場:東京+名古屋(現物・先物は含まない)

なお、本データは現物のみで先物・オプションは含まない。先物を含めるとフロー額はさらに膨らむが、市場の構造的な方向性を読む上では現物の累計が王道なので、本稿では現物に絞った。

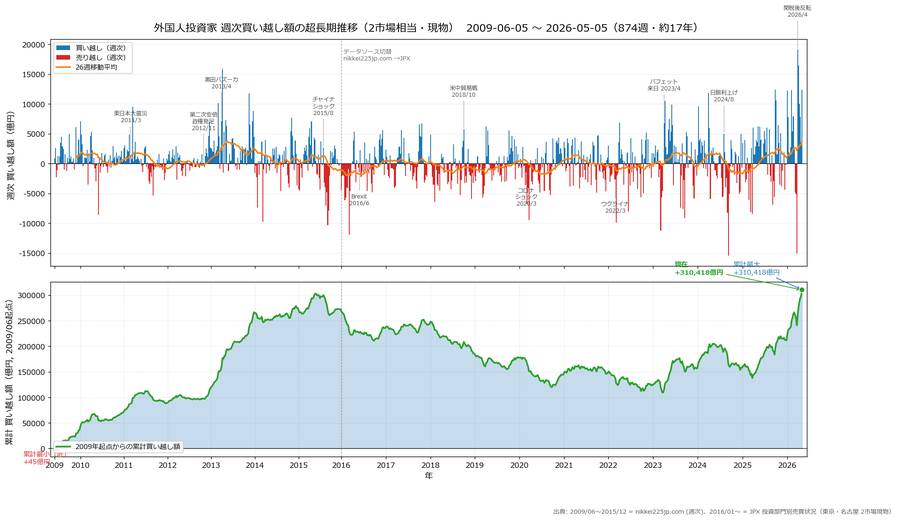

3. 17年の超長期推移を一枚で眺める

上のチャートは三層構造になっている。上段の週次バー(買い越し青/売り越し赤)、26週移動平均(オレンジ)、そして 下段の累計線(緑)。

注目すべきポイントは3つ。

① 上段の週次バーで、2013年前半に集中する青の山(黒田バズーカと連動した買い越し)の高さは、過去17年を通じて他のどの局面よりも高い。

② 下段の累計線は、2013年に急角度で立ち上がったあと、2014〜2023年の10年間でゆっくりと「お辞儀」するように低下していく。これは「累計の山」を取り崩していた局面である。

③ 2023年中盤からのV字反転で再び累計が高値を更新し、現在は17年間で最大値となる+31兆円台に到達している。

ここから先は、この大きな絵の各章節を分解していく。

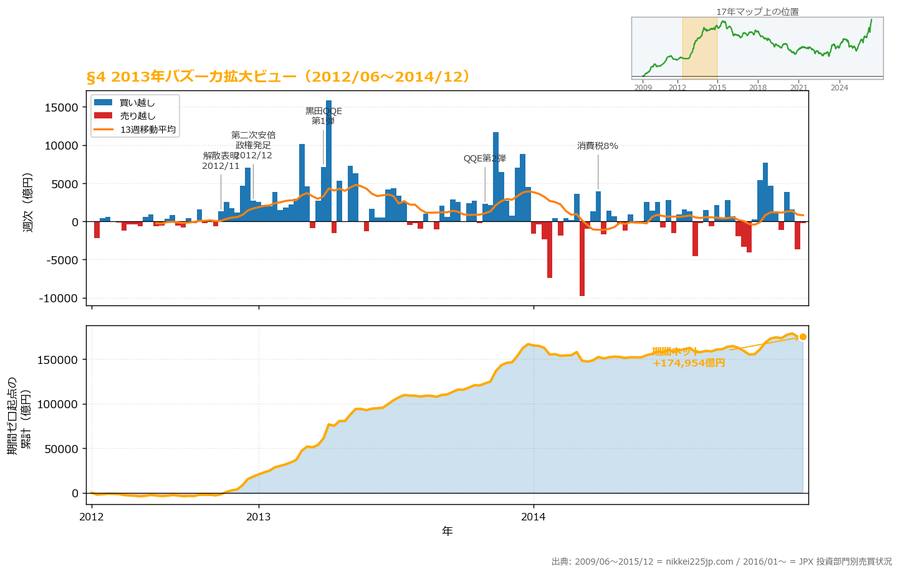

4. 「2013年バズーカ」の異常性

2013年の外国人投資家の年間ネット買い越し+14兆8,679億円は、過去17年で他の追随を許さない単年最大値である。上のグラフは2012年6月〜2014年12月までを拡大した詳細ビューで、安倍政権発足前後から2013年中の異常な買い越し、そして2014年の急減速まで一望できる。期間ネットは+17兆5,000億円規模(2.5年間)で、特に2013年4月の黒田QQE導入直後と2013年末のQQE第2弾前後に集中している。比較するならば、近年で最大の買い越し年だった2025年でも+5.4兆円、2026年は5月時点で+9.8兆円。2013年だけが過去17年の枠を完全に飛び抜けている。

何が起きていたか、整理しておこう。

① 第二次安倍政権の発足(2012年12月):「アベノミクス3本の矢」を掲げ、デフレ脱却・大胆な金融緩和・機動的な財政政策・成長戦略を打ち出した。これは外国人投資家に「ようやく日本がデフレと戦う気になった」という強烈なメッセージを送った。

② 黒田バズーカ第1弾(2013年4月4日):黒田東彦・日銀新総裁の下、量的・質的金融緩和(QQE)を導入。マネタリーベースを2年で2倍、長期国債買入残高を2倍以上、ETF買入残高を2倍以上――という前代未聞の規模。ドル円は90円台から100円台へ瞬時にジャンプし、日経平均は2013年中に+56.7%という戦後最大級の上昇率を記録。

③ グローバルファンドの日本株オーバーウェイト化:米国ヘッジファンドや欧州の年金基金が、長らくアンダーウェイトだった日本株のポジション復元を一斉に始めた。MSCIワールド指数における日本株比率をニュートラルに戻すだけで、数兆円規模の機械的買いが発生する構造があった。

④ 円安と輸出企業業績の急回復:90円→100円の円安だけでトヨタなど主要輸出企業の業績見通しは大幅上方修正。「円安=株高=外国人買い」のドル建てロジックが鮮明に機能した。

この4つが奇跡的に重なった2013年は、「日本株史におけるグローバルマネーの最大流入年」として記録される。後述するように、この2013年の山が、その後10年の日本株オーナーシップ構造を方向づけた。

5. 2014〜2023年の「持ち高取り崩し」局面

2014年以降、外国人投資家は緩やかに、しかし確実にポジションを取り崩していった。累計買い越し額のピークから10年かけて、ピーク比で約-16兆円分が吐き出された格好だ。上のグラフはこの期間(2014/01〜2023/06)を切り出した詳細ビューで、下段の累計線が右肩下がりに-9.6兆円付近まで沈み込み、底打ち反転が始まる手前で終わっている。途中の主要ショック(チャイナショック、Brexit、米中貿易戦、コロナ、ウクライナ侵攻)が一つずつ累計を押し下げてきた経緯がはっきりと見える。

この10年間に何が起きていたかを年単位で整理する。

| 年 | ネット(億円) | 主な背景 |

|---|---|---|

| 2014 | +8,163 | 消費税率8%引上げ、買い疲れ |

| 2015 | -2,334 | チャイナショック、人民元切り下げ、米利上げ開始 |

| 2016 | -36,888 | 中国景気減速、Brexit、トランプ当選 |

| 2017 | +7,532 | 世界同時景気回復で部分的買い戻し |

| 2018 | -57,403 | 米中貿易戦争で単年最大の売り越し |

| 2019 | -7,953 | 米中対立継続、消費税10% |

| 2020 | -33,636 | コロナショック、東京五輪延期 |

| 2021 | +3,433 | コロナ反動 |

| 2022 | -22,501 | ウクライナ侵攻、FRB急速利上げ |

| 2023 | +31,215 | バフェット効果、PBR1倍割れ是正、底打ち反転 |

10年中、はっきり買った年は3回(2014・2017・2023)、はっきり売った年は5回(2016・2018・2020・2022・2024)。売り越しの絶対値は2018年が断トツの-5.7兆円で、ここで日本株のフロー構造に深い傷がついた。

ただし、2014年以降の累計取り崩しを「日本株からの脱出」と解釈するのは誤りだ。取り崩したのはあくまで2013年に積み上げた山であって、外国人投資家の累計買い越し額は2014〜2023年の10年間もずっとプラス領域にとどまっていた。彼らは日本株から逃げたのではなく、過大ポジションをニュートラルに戻していたにすぎない。

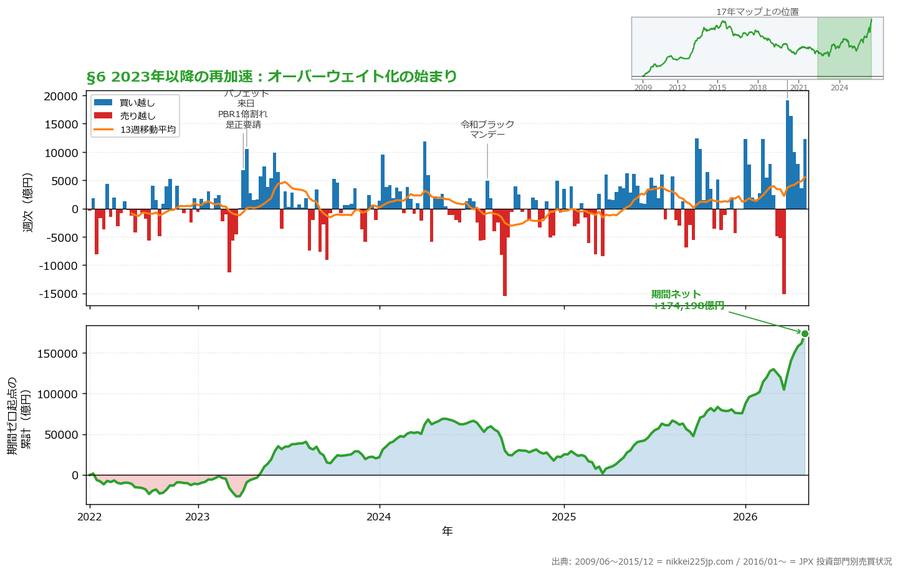

6. 2023年以降の再加速:オーバーウェイト化の始まり

2023年は累計曲線が取り崩しモードからV字反転した記念すべき年である。上のグラフは反転局面を含む2022/06〜2026/05の詳細ビューで、下段の累計線が2023年中盤を起点にきれいに右肩上がりに転じ、4年間の累計が+17兆4,000億円まで膨らんでいるのが分かる。2024年8月の「令和ブラックマンデー」と2026年3月の関税ショックという2つの大きな谷を挟みつつも、上昇トレンドは一貫している。きっかけは複合的だが、以下の3つが特に大きかった。

① 東証のPBR1倍割れ是正要請(2023年3月):東京証券取引所が上場企業に対し、PBR(株価純資産倍率)が1倍を割り込んでいる企業は資本コストや株価を意識した経営をするよう要請。これは事実上の自社株買い・配当増・遊休資産売却の圧力となり、ROEの低い日本企業に「目を覚ませ」と一発浴びせる効果があった。

② バフェット氏の来日と日本商社株への投資拡大(2023年4月):バークシャー・ハサウェイのウォーレン・バフェット氏が来日し、伊藤忠商事・三菱商事・三井物産・住友商事・丸紅の5大商社株への保有比率を段階的に9.9%まで引き上げる方針を表明。世界一の投資家が「日本株は割安」と公言したシグナル効果は計り知れない。

③ 円安と日銀の慎重姿勢:2023年は植田日銀総裁の就任があったが、利上げに慎重な姿勢を貫いたため実質金利のマイナス幅が拡大し、外貨建てで見た日本株は割安感を増した。

この3つが重なった2023年第2四半期から、累計曲線は明確に右肩上がりに転じた。そして2025〜2026年にかけてはさらに加速している。

- 2025年:+5兆4,070億円

- 2026年(5月まで):+9兆8,475億円

2026年だけ突出している理由としては、①円安持続(160円台レンジ)、②米国景気の不透明感で相対的ディフェンシブとしての日本株評価、③トランプ2期目の関税ショック後の急反転 が挙げられる。特に2026年3月の関税発動週には単週-1兆5,091億円という大型売り越しが入ったが、その翌週から外国人は逆方向に「割安すぎる、関税は織り込み済み」と判断して急ピッチで買い戻しに入った。2026年4月第1週の+1兆9,149億円は、本データ期間中の単週最大買い越し記録となっている。

7. 年別ネット:17年の地図に何が刻まれているか

17年間の年別ネットを並べると、外国人投資家のスタンスが時代ごとにどう変わってきたかが見える。

| 年 | 年間ネット(億円) | 文脈 |

|---|---|---|

| 2009 | +36,377 | リーマン後の戻り買い |

| 2010 | +33,934 | 円高デフレ・ギリシャ危機 |

| 2011 | +18,962 | 東日本大震災もプラス |

| 2012 | +28,748 | 第二次安倍政権発足・年末ラリー |

| 2013 | +148,679 | 黒田バズーカ・歴代最強 |

| 2014 | +8,163 | 消費税8%、買い疲れ |

| 2015 | -2,334 | チャイナショック・米利上げ開始 |

| 2016 | -36,888 | Brexit・トランプ当選 |

| 2017 | +7,532 | 世界同時景気回復 |

| 2018 | -57,403 | 米中貿易戦争・通年最大売り越し |

| 2019 | -7,953 | 貿易戦争長期化 |

| 2020 | -33,636 | コロナショック |

| 2021 | +3,433 | コロナ反動 |

| 2022 | -22,501 | ウクライナ・FRB急速利上げ |

| 2023 | +31,215 | バフェット効果・PBR改革 |

| 2024 | +1,543 | 日銀利上げ・8月円急騰で減速 |

| 2025 | +54,070 | 構造的買い戻し本格化 |

| 2026 | +98,475 | 5月時点・歴代2位ペース |

17年中、プラスの年は11回、マイナスの年は7回。最大プラスは2013年の+14.8兆円、最大マイナスは2018年の-5.7兆円。

特筆すべきは、2011年(東日本大震災)でも+1.9兆円のネット買い越しだったこと。震災直後の急落局面で投売りされた日本株を、外国人投資家はむしろ買い向かっていた。これは「外国人=日本株から逃げる主犯」というイメージとはむしろ逆の動きである。

8. 9つの歴史的転換点

ここからは、累計曲線が大きく折れ曲がった 9つの瞬間 を、個別に拾っていく。

8-1. 2011年3月:東日本大震災

3月11日の発災後、日経平均は翌週月曜日に-10.6%の暴落。「あの瞬間に外国人が一斉投売り」というイメージとは裏腹に、データ上は2011年3月の単月外国人ネットは約-2,000億円程度の軽微な売り越しにとどまった。むしろ4月以降は買い戻しが入り、通年では+1.9兆円のプラス。地政学・自然災害ショックは、外国人にとって買い機会として扱われやすい構造が、すでに2011年に観測できる。

8-2. 2012年11月:第二次安倍政権発足

2012年11月14日の野田首相による解散表明から、12月16日の総選挙で自民党圧勝・安倍政権発足までの約1ヶ月間、外国人は集中的に買い越しを始めた。これが「アベノミクス相場の序章」であり、本格的な火付け役となった。

8-3. 2013年4月:黒田バズーカ第1弾

詳細は §4 で述べた通り。この単一イベントが、過去17年で最大の単年買い越し(+14.8兆円)の引き金となった。

8-4. 2015年8月:チャイナショック

人民元切り下げと中国経済への懸念から、世界株が同時下落。日経平均も8月の高値20,946円から9月の安値16,930円まで-19%下落。外国人はこの局面で約-2.3兆円の売り越しに転じた。2014年以降の取り崩し局面の本格的な始まりといえる。

8-5. 2016年6月:Brexitショック

2016年6月23日のBrexit国民投票で「離脱」が決まり、日経平均は翌日-7.9%の急落。本データでも2016年6月第3週の単週で大規模売り越しが計測されている。グローバルリスクオフ局面で真っ先に売られるのが日本株という非対称性が、ここでも顕在化した。

8-6. 2018年(通年):米中貿易戦争

詳細は §5 で述べた通り。トランプ1期目の対中関税の段階的拡大により、外国人は通年-5.7兆円を売り越し。これが17年間で単年最大の売り越し記録となっている。

8-7. 2020年3月:コロナショック

3月の急落局面で外国人は約-3.4兆円を売り越し。コロナショックは日本株のオーナーシップ構造を見直すきっかけになり、「外国人 → 個人投資家・自社株買い」へのトーチパスが進んだ最初の局面である。

8-8. 2024年8月:日銀利上げと円キャリー大巻き戻し

2024年7月31日の日銀0.25%利上げと、同時にFRBが利下げ局面入りを示唆したことで、日米金利差の急縮小が起きた。8月5日の日経平均は4,451円安(-12.4%)という史上最大の下落幅。2024年9月第2週の単週-1兆5,426億円は、本データ期間中の単週最大売り越し記録となった。

ただし2024年通年では+1,543億円の小幅な買い越しに着地。急性のショックであって構造的な売りではなかった点が、2018年や2020年とは対照的だ。

8-9. 2026年4月:トランプ関税ショックからの最強買い戻し

2026年3月の「相互関税」発動週には単週-1兆5,091億円という大型売り越しが入ったが、その翌週から地合いが一変。

- 2026年4月第1週:+1兆9,149億円(17年間の単週最大買い越し記録)

- 2026年4月第2週:+1兆6,418億円

- 直後の6週間で計約+6兆9,300億円

これは関税ショックを「短期ノイズ」と判定したヘッジファンド勢が、「日本株は割安、円安は維持、企業ガバナンスは改善継続」という読みで一斉に買い戻したと解釈できる。

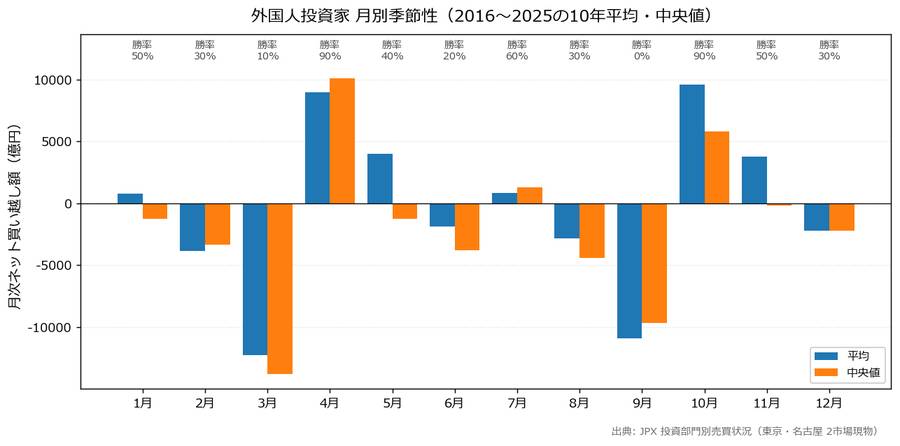

9. 月別季節性:4月・10月に買い、3月・9月に売る

10年のフローを月別に集計すると、外国人投資家の 明確な季節性 が浮かび上がる。

| 月 | 平均ネット | 中央値 | 勝率 |

|---|---|---|---|

| 3月 | -12,000億円 | -13,500 | 10% |

| 4月 | +9,000億円 | +10,000 | 90% |

| 9月 | -11,000億円 | -9,500 | 0% |

| 10月 | +9,500億円 | +5,800 | 90% |

3月・9月は 日本企業の決算期(3月末・9月末)に向けた配当落ち調整・ヘッジファンドの四半期決算前のポジション縮小・機関投資家のリバランス が重なる「壊滅的売り月」。一方、4月・10月はその巻き戻しで 「爆買いの月」。

ここから個人投資家への素朴な示唆を引き出すなら、「3月末・9月末は外国人売りで日経平均が押される可能性が高いので、買い場として見る」「4月・10月は外国人買いの追い風があるので、ロングを維持しやすい」というシンプルなアノマリーが10年間生きていたことになる。ただし2026年3月・4月のように、グローバルマクロのショックが入ると季節性は簡単に上書きされる点には注意が必要だ。

10. 学術的視点:「外国人主導説」と日本株プレミアム

日本株のフロー分析でよく語られるのが「外国人主導説」、つまり「日本株は外国人投資家のフロー次第」というナラティブだ。これは学術的にも一定の支持を得ている。

例えば、Kim & Wei (2002, Journal of International Economics) はアジア金融危機(1997-98)における海外機関投資家のハーディング行動(群衆行動)を分析し、外国人投資家が局面ごとに同方向に動きやすく、それが現地市場のボラティリティを増幅させると指摘した。日本市場についても、伊藤・吉田(2010, 日本銀行ワーキングペーパー)が「外国人投資家の売買と日経平均の週次リターンには有意な正の相関がある」ことを示している。

ただし、これらの研究は「相関」と「因果」を慎重に区別している。外国人が買うから日経平均が上がるのか、日経平均が上がりそうだから外国人が買うのか、両方向の因果がありうる。グレンジャー因果テストを使った最近の研究では、短期では外国人フローが価格をリードするが、長期ではマクロ要因(円ドル相場、米国S&P500、半導体サイクル)が両者を同時に動かしている、という結論になりつつある。

実務的には次のように整理できる。

- 数日〜数週単位:外国人売買がリードしやすい。週次データを追う意味はある。

- 数ヶ月〜年単位:マクロ要因(米国マネー量、円ドル、半導体サイクル)が決定打。外国人フローは「観測される結果」に近い。

- 複数年単位:構造要因(オーナーシップ構造、コーポレートガバナンス改革、政策金利)が累計フローの方向を決める。

そして、17年スパンで見た本稿の累計曲線は、「日本株は構造的に外国人マネーの一定割合を吸収し続ける市場である」という基本性質を裏付けている。日本株累計は常にプラス領域であり、これは過去17年でブレなかった。日本株は外国人にとって「フローが入ったり出たりするが、最終的には常にネットで買い越されている資産」として位置付けられている。

11. 個人投資家への示唆

ここまでの分析を踏まえて、個人投資家として実務的に持ち帰れることは何か。

① 「外国人売り」と聞いてもパニックしない:本データを見れば分かるように、外国人が単月や四半期で売り越しているからといって、彼らが「日本株から撤退している」わけではない。累計のレンジから見れば取り崩しはあくまで2013年の山を平準化しているだけで、長期的には日本株は持ち続けられる資産。

② 累計曲線の方向は中期トレンドの背中を押す:2023年中盤以降、累計はずっと右肩上がりで来ている。この長期マネーフローの背中に乗ったポジションは、ボラティリティはあれども持ち越し優位だ。逆に2018年や2022年のように累計が下降している局面では、戻り売り戦略のほうが歩留まりがよかった。

③ 季節性は「ロングオンリー戦略の中の小技」:「3月売り・4月買い」「9月売り・10月買い」という10年連続で機能してきたパターンは、ロングポジションを持っている人にとって買い場のシグナルとして活用しやすい。ただし2026年のように地政学やマクロイベントが上書きする局面では機能しないので、過信は禁物。

④ 「2013年型バズーカ」を待たない:2013年のようなマクロ金融政策の大転換は17年に1回しか起きていない。「次のアベノミクス」を待ち続けるよりも、累計曲線が右肩上がりに転じた中期局面(=現在)に乗っているほうが現実的である。

12. データの限界と注意点

本記事のデータには以下のような限界がある。読み解く際に留意してほしい。

① 現物のみ・先物未収録:JPXの投資部門別売買状況には「先物・オプション部門」のデータも別途あるが、今回は現物に限定した。

② 東京・名古屋の2市場のみ:福岡・札幌の地方取引所は含まれていない(影響は軽微)。

③ 単純合算・週次集計:1週内の日次変動は捨象している。

④ 「外国人投資家」は単一主体ではない:このカテゴリには、ロングオンリー機関投資家(ノルウェー政府年金基金、カルパースなど)、ヘッジファンド、ソブリンウェルスファンド、ETFアービトラージャー、海外個人投資家、すべてが含まれている。それぞれ投資ホライズンも目的も異なるため、「外国人売り」と一括りで論じるのは粗い。

⑤ ハイブリッドソース:本データは2009/06〜2015/12を nikkei225jp.com、2016/01〜を JPX原典から構築している。重複期間で年差は±数千億円以内に収まることを確認しているが、市場集計範囲のごく僅かな違いから完全一致はしていない。グラフの「データソース切替点」(2016年1月)に色味の僅かな違いが残る可能性がある。

まとめ

17年・874週分の外国人投資家フローを積み上げてみると、見えてきたのは「外国人は日本株から逃げていなかった、彼らはずっと累計で買い越し領域に居続けた」という大きな絵だ。

10年スパンで切り取ると、2018年から2023年初頭にかけて売り越し基調が続いたため「日本株から逃げた10年」というナラティブが成立する。しかし17年スパンに広げれば、その「逃げた10年」は単に2013年のバズーカで積み増した在庫を平準化していた局面にすぎず、累計はマイナス領域には一度も突入していない。

そして2023年中盤以降、累計曲線は再び加速度的に立ち上がっている。2026年5月時点の累計+31兆円は17年間の史上最大値であり、まだ天井が見えていない。2026年通年で年間+10兆円超の買い越しに着地すれば、2013年の+14.8兆円に匹敵する歴代第2位の年となる可能性も十分にある。

ただし、過去がそのまま未来を語るわけではない。米国景気後退、FRB利上げ再開、円高シフト、地政学リスク――どれかが顕在化した瞬間、2018年や2022年のような大規模売り越しモードへの逆回転は十分にありうる。それでも17年の累計曲線が示しているのは、「日本株は外国人マネーの構造的な受け皿であり、短期の出入りはあっても累計プラスは維持される」という基本性質だ。この性質に賭けて持ち続ける戦略は、過去17年では一貫して機能してきた。

データ出典:

– 2009/06〜2015/12:nikkei225jp.com 投資主体別売買動向

– 2016/01〜2026/05:JPX 投資部門別売買状況

– 補完:投資の森(JPXアーカイブ未収録の直近13週分のみ)

集計範囲:2009年6月第1週 〜 2026年5月第3週(874週、東京+名古屋 2市場相当・現物)

コメント