NISA積立て投資は年初一括投資?、それとも毎月投資?

毎年、年明けの話題ですが、NISAの積み立て投資は年初一括投資をしたほうがいいのか?、もしくは毎月分割投資をした方がよいのか、とあるのでS&P500の過去のデータの分析してみました。

結論

結論としては年初一括投資が優勢だが長期保有を前提とすると大して変わりません。1年のうちに何度か発生する10%程度の調整で心がザワザワするのであれば分割投資をおすすめします。

検証

2000年~2024年までの25年間のS&Pデータ(SPY)のデータを元に検証してみました。

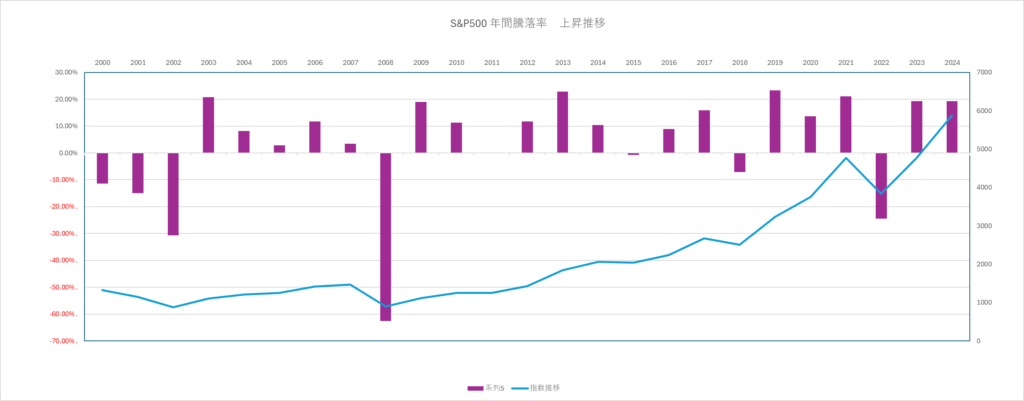

S&P500は直近25年では年間で上昇する確率が約68%(11回/25年)、年初より年末が上がる確率が50%以上ある場合は12回に分割するよりは年初に一括投資する方が残りの11か月分の上昇が期待できます。

基本データとしてS&P500の年間の騰落率の表とグラフは以下になります(青線がS&P500のグラフ、赤色が年単位の騰落率%です)

次に年初一括投資と毎月投資についての検証をします。S&P500は指数なので、年間120000円、毎月だと10000円の金額で指数がどれだけ買えるかという形で検証します。

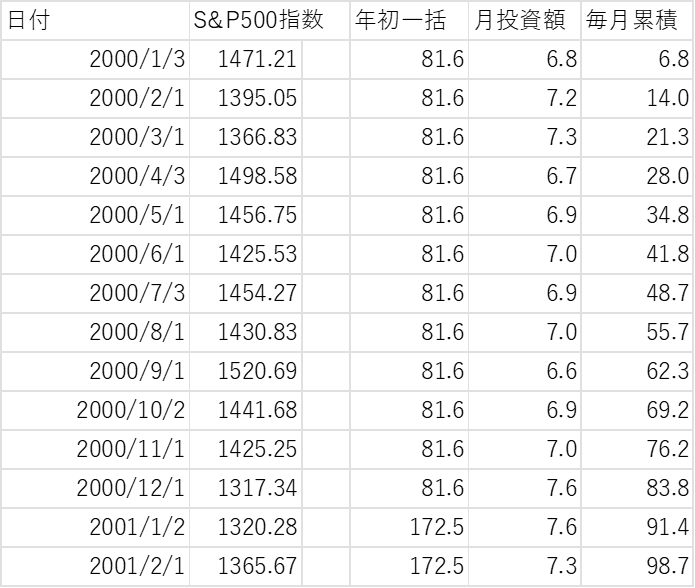

年初一括投資の場合は1月の初日(1/3)に120000(円)÷1471.21(指数)で81.6単位購入できます。毎月投資の場合は1月は10000÷1471.21=6.8単位、2月は1395.05で7.2単位となり毎月累積し12月の最後の購入時点での購入単位を比較します。

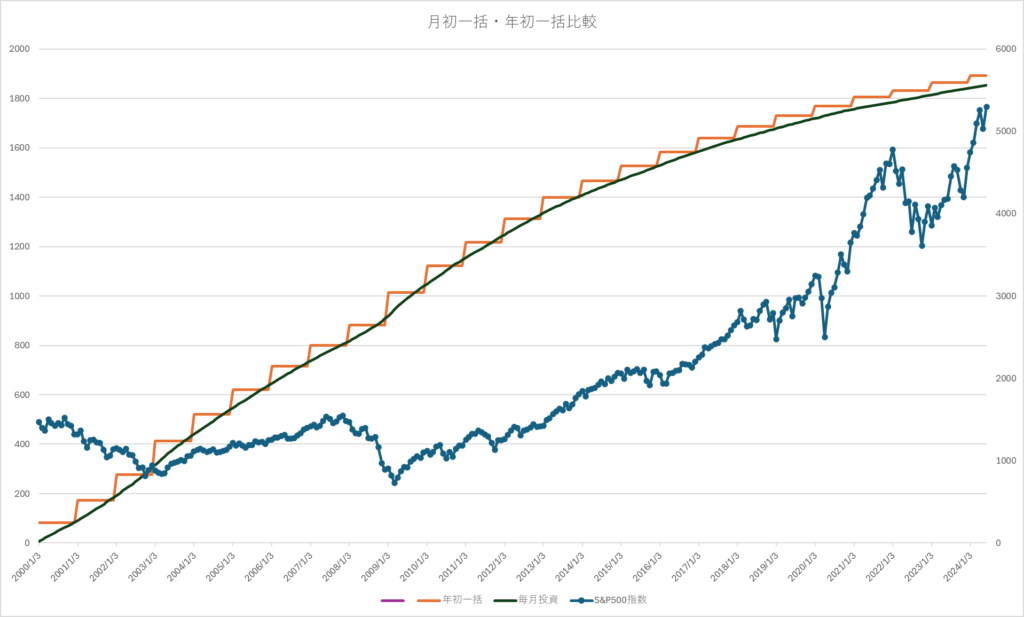

それぞれをグラフ化したのが以下で、オレンジの線が年初一括投資の線、緑色が毎月投資の線です。以下はS&P500のグラフですが」顔色はS&P500のグラフですが、2000年からはITバブル崩壊、2008年のリーマンショックなどがあり年初一括投資には本格的なデータが並んでいます。

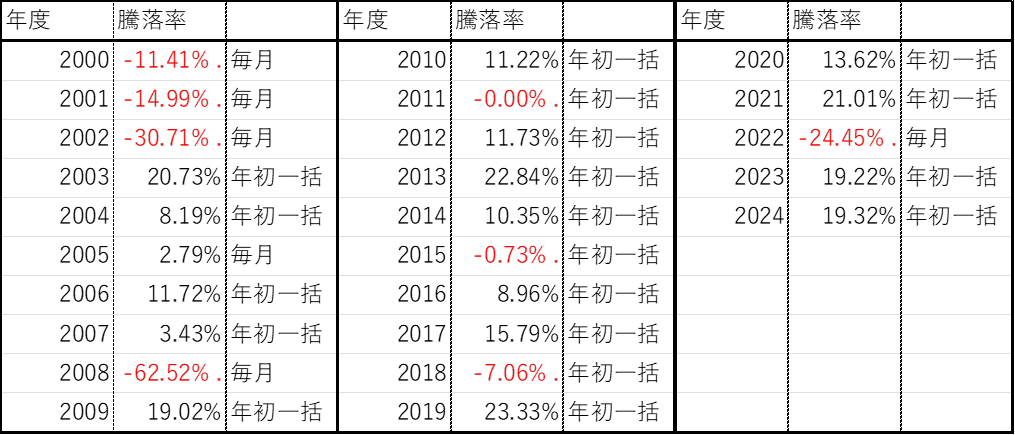

これを年単位での年初一括or毎月投資のどちらの成績が良かったかを上記の年度ごとの騰落率の表に合わせると以下の結果になります。結果として25年間で年初一括優位が19回、毎月投資優位が6回あり、年間騰落率が大きくマイナスの時は毎月投資が良いという傾向になり、S&P500の騰落確率が68%あるので年初一括の方が良い結果となります。

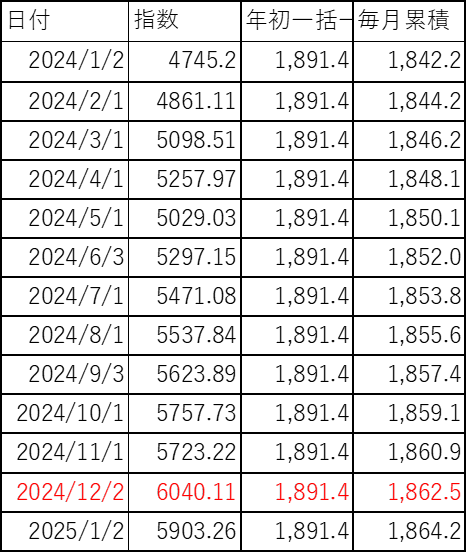

では実際にはどの程度の差があったかというと先ほどやり方で2024年12月時点で購入できたS&P500の単位は下記の赤文字の部分で

- 年初一括: 1891.4単位

- 毎月投資: 1862.5単位

となり、実際には1.5%程度の差しか発生していません。S&P500の指数自体は2000年の1471.21から、2024年12月へ6040.11へ4.1倍に上昇、年平均の騰落率が6.1%に比べると大した差ではないのでは?と思えてしまいます。

これは2年目以降は1年目の累積額がそのまま継続投資されるので年数が増えるほど1年単位の寄与度が小さくなっていくためです。

コメント