2026年も4ヶ月が経過しました。年初来の世界市場の動きをデータで振り返り、ACWI(オルカン)と S&P500 のどちらが優位だったのかを検証していきます。

結論を先に言うと、2026年4月末時点でも ACWI > S&P500 という構図が続いています。前年(2025年)に続く2年連続の ACWI 優位は、過去38年で見てもかなり珍しい組み合わせです。

2026年4ヶ月経過 世界市場の動向は?

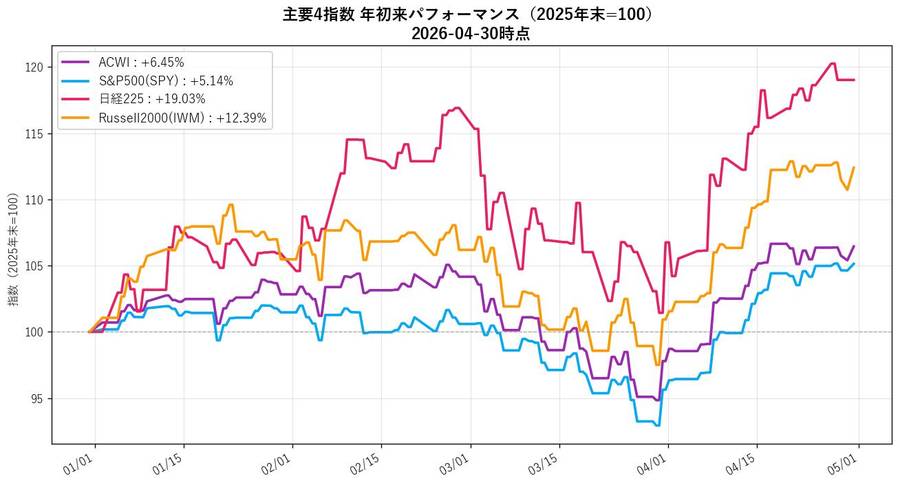

主要4指数の年初来パフォーマンス(2025年末=100)を並べてみると、今年の特徴がはっきり見えてきます。

- 日経225 +19.0% — ぶっちぎりの強さ。4月には終値ベースで初の6万円を達成

- Russell2000(IWM) +12.4% — 米小型株が利下げ期待で復調

- ACWI +6.5% — 全体としては底堅い

- S&P500(SPY) +5.1% — 年央に一時マイナス圏まで下落、4月後半に急反発

2025年7月時点(前回記事)では「日経225がさらに弱い、ラッセル2000は劇弱」というコメントを書いていました。それから10ヶ月で立場が完全に逆転しているのが面白いところです。3月末〜4月初の急落(中東情勢悪化+米関税ショック)から日米とも反発しましたが、回復ペースは指数ごとに大きく異なりました。

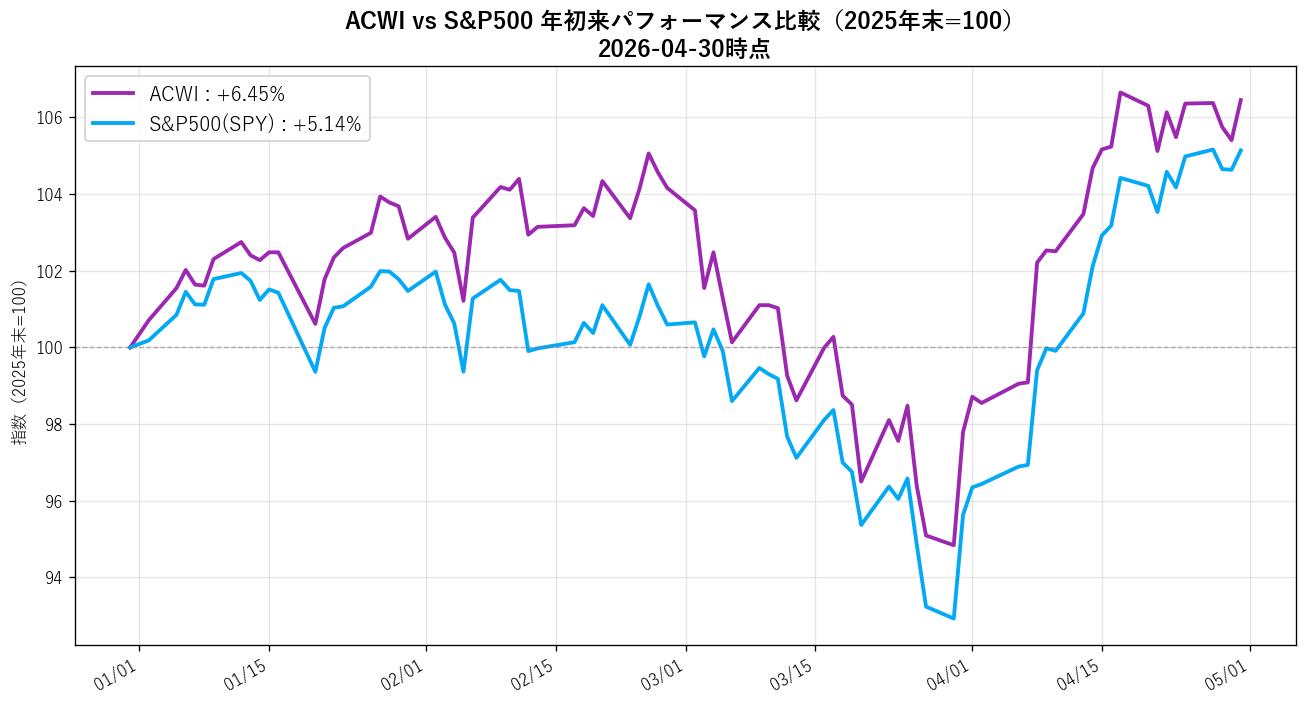

今年の特徴は? ACWI > S&P500(2年連続)

- ACWI: +6.45%(紫)

- S&P500(SPY): +5.14%(水色)

- 差分: +1.31pt(ACWIが優位)

1月〜2月は両者ほぼ並走。3月後半に揃って急落して4月頭にボトム(ACWIで-5%、S&P500は-7%付近まで突っ込んだ)、4月中旬以降の反発で米国外(特にアジア新興と欧州の一部)が S&P500 より早く戻したため、年初来でも ACWI 優位が広がる展開になりました。

あなたは S&P500派、それともオルカン(ACWI)派?

ここからが本題です。「2025〜2026 と 2年連続 ACWI が勝った」と聞くと、つい「やっぱりオルカンか?」と気持ちが揺らぎますよね。でも、ちょっと冷静に過去を見てみましょう。

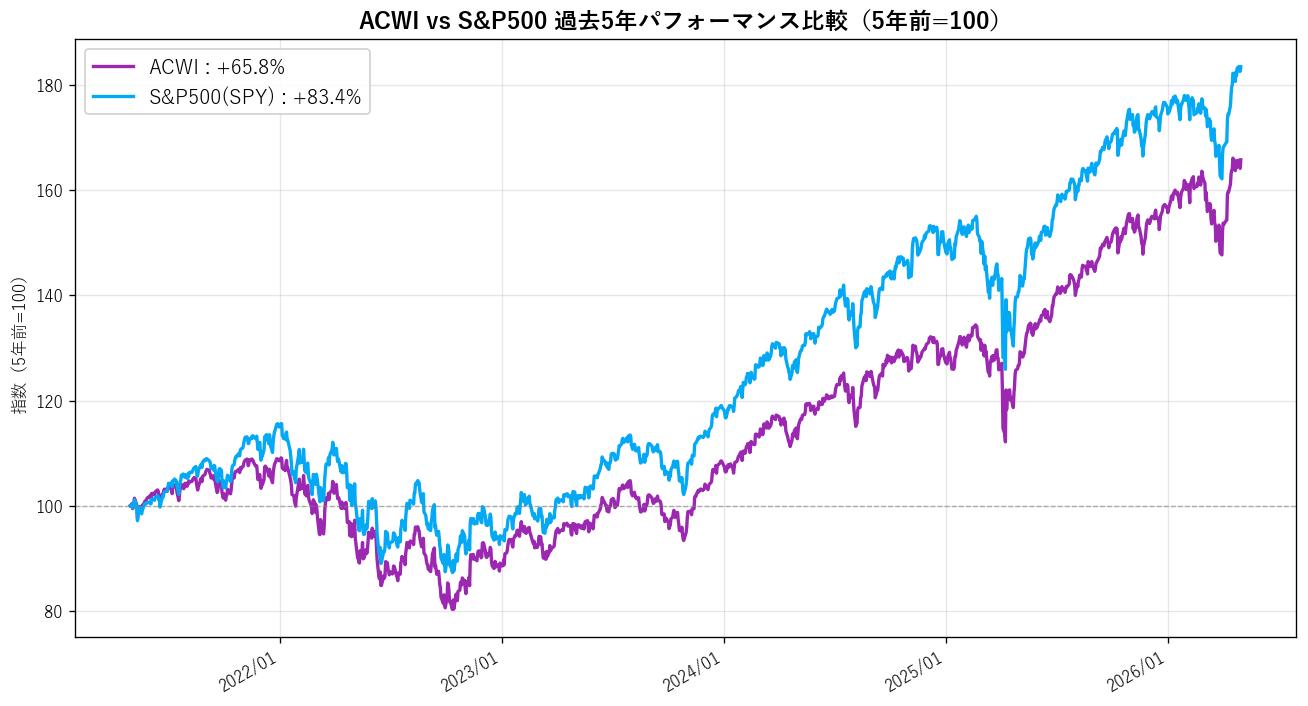

- 過去5年(2021/04 → 2026/04):S&P500 +83.4% / ACWI +65.8%

- 絶対差は +17.6pt で S&P500 の勝ち

- 2026年に入ってからは ACWI が距離を縮めているが、まだ大きな差が残っている

長期で見ると、依然として S&P500 のリードは大きい。これは2022年の弱気相場(両方-18%)を含めても変わりません。

ただし、「生きているうちに追い付かれても大差がつくことはないだろう、、、たぶん」。これが私が S&P500派 を選ぶ理由です。「決定的に間違えてはいない」という安心感があります。

構成国比率ーアメリカ一極集中はどこまで進んだか?

ACWI(MSCI All Country World Index)の構成国比率を確認すると、依然としてアメリカが約63%前後で圧倒的シェア。2位の日本が約5%、UK・中国・カナダが3〜4%台と続きます。

つまり ACWI の中身の半分以上が S&P500 とほぼ同じ動きをしているわけで、「ACWI と S&P500 を比べる」というのは「ACWI のうちの残り37%(米国外)」のパフォーマンスを比べるのと、ほぼ同じ意味になります。

2026年は、その米国外の中でも韓国・台湾・ブラジル・日本あたりが極めて強かった。これが「2年連続 ACWI 優位」の正体です。

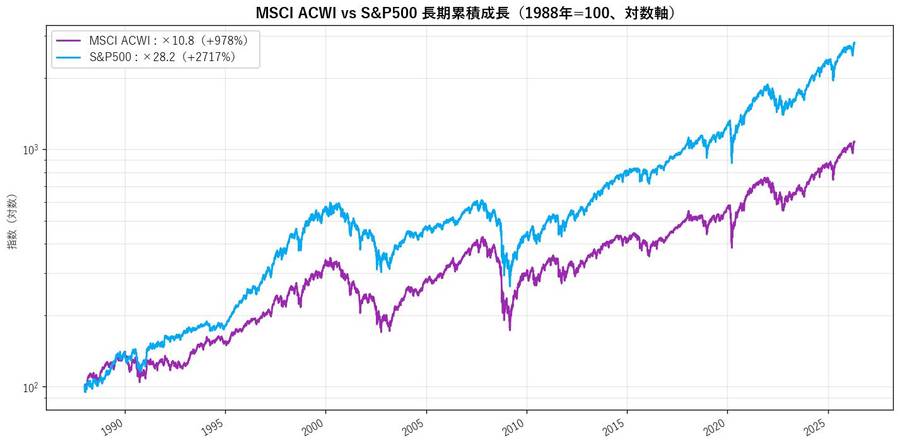

長期で見るとどっちが勝つ?1988年からの累積成長

MSCI 公式の長期データを使って、ACWI 指数が組成された1988年からの累積成長を見てみます。MSCI ACWI 指数本体(ETF ではなく指数)には1988年から38年のデータがあります。

- S&P500: 1988年=100 → 2026年4月末で ×28.2 倍(+2,717%)

- MSCI ACWI: 1988年=100 → ×10.8 倍(+978%)

- 差は 約2.6倍。長期では圧倒的にS&P500が勝ち続けてきた

対数軸でも明確に差が広がっているのが見えます。注目したいのは、2000年代前半までは両者がほぼ並走していたこと。差が決定的に広がったのは2010年以降の米国一極集中相場です。

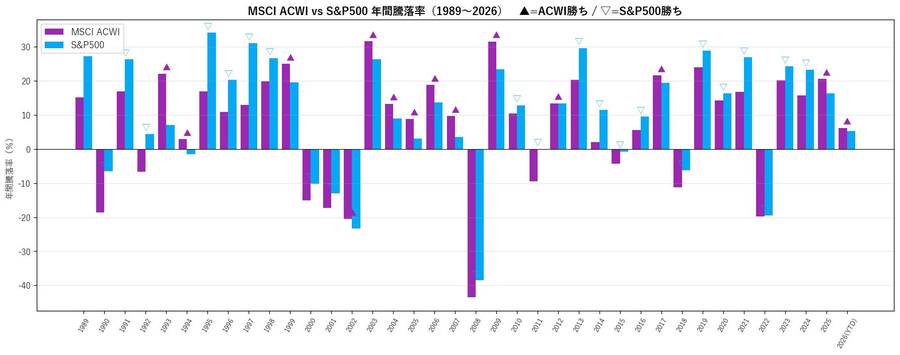

ACWI > S&P500 の発生確率は?1989-2026の38年データを調査

1989年から2026年(YTD)まで、38年の年間騰落率を比較すると、ACWI が S&P500 を上回った年は 14年(36.8%)。S&P500 が勝った年が 24年(63.2%)です。

10年区切りで見ると傾向がはっきり

| 年代 | ACWI 勝ち | ACWI 平均年利 | S&P500 平均年利 | 傾向 |

|---|---|---|---|---|

| 1990年代 | 3 / 10年 | +10.2% | +16.1% | 米国優勢(ITバブル) |

| 2000年代 | 7 / 10年 | +1.7% | −0.6% | 米国「失われた10年」。BRICs/新興国優勢 |

| 2010年代 | 2 / 10年 | +7.3% | +11.8% | 米国一極集中(GAFAM) |

| 2020年代 | 2 / 7年 | +10.6% | +13.3% | 米国優勢継続(2025-26で逆転) |

面白いのは、2000年代だけ ACWI が圧倒したこと。ITバブル崩壊で S&P500 が10年マイナスを記録した中、新興国・コモディティブームに乗った ACWI が +1.7%/年で持ちこたえました。逆に2010年代以降は、GAFAM中心の米国一極集中で S&P500 が独走。

つまり「米国がコケる10年」が来ない限り ACWI は S&P500 を超えられない、というのが過去38年が示す現実です。2025-2026 の2年連続 ACWI 優位は、2000年代以来の地殻変動の予兆かもしれませんが、まだ判断は早いというところでしょう。

結論:構成国比率の差だけでは説明できない

ACWI も S&P500 も、構成銘柄の半分以上が同じ「米国大型株」です。にもかかわらず年によって ±10pt 近い差が生じるのは、残り37%の米国外の動き次第ということになります。

過去38年の累積では S&P500 が約2.6倍リード。長期で持つなら、心理的安心感から個人的には引き続き S&P500派 を続けます。「結果論で勝者を選ばず、続けることが何より大事」という結論です。

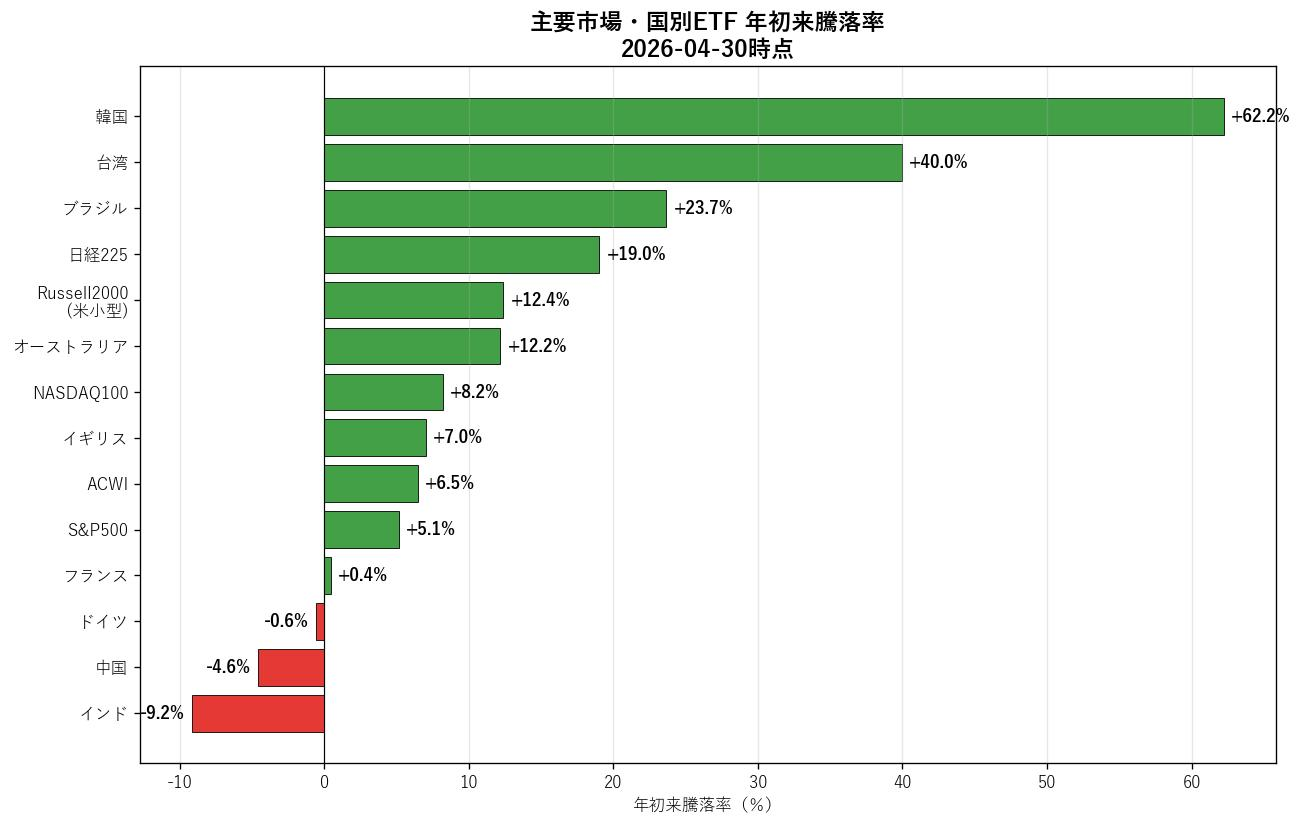

国別ETFの年初来騰落率でみると?

- 🥇 韓国(EWY): +62.2% — 半導体・造船セクターの爆発的な復活が牽引

- 🥈 台湾(EWT): +40.0% — TSMC を中心に AI 関連で続伸

- 🥉 ブラジル(EWZ): +23.7% — 資源高+通貨レアル高で復調

- 日経225: +19.0%

- Russell2000(IWM): +12.4%

- オーストラリア(EWA): +12.2%

- NASDAQ100(QQQ): +8.2%

- イギリス(EWU): +7.0%

- ACWI: +6.5%

- S&P500: +5.1%

- フランス(EWQ): +0.4%

- ドイツ(EWG): -0.6%

- 中国(MCHI): -4.6%

- ⚠️ インド(INDA): -9.2% — 高バリュエーション修正で年初来マイナス圏

個別の国に賭けるなら、今年はやはり韓国・台湾・ブラジルが圧倒的でした。前回記事(2025年7月時点)で強かったドイツ・フランスはマイナス圏に沈んでおり、「強い国は1年で入れ替わる」ことが改めて確認できます。これが「個別国に賭けるのは難しい」「結果論で勝者を選ばない」という教訓につながります。

まとめ

- 2026年4月末時点、ACWI +6.5% > S&P500 +5.1%。2年連続でACWI優位(2000年代以来)

- 過去38年では S&P500 が24勝14敗(勝率63%)、累積では ×28倍 vs ×11倍と圧倒

- 2010年代以降の米国一極集中で差が広がった。ACWIが勝つのは「米国がコケる10年」のとき

- 2026年の主役は 韓国・台湾・ブラジル・日経。米国は脇役に回った珍しい年

- 結論:長期で持つならどちらでも結果はそう変わらないが、続けることが何より大事

※本記事は公開データを集計した参考情報であり、特定銘柄の投資推奨ではありません。投資判断は必ずご自身の責任で行ってください。データ出典:MSCI ACWI 指数(^892400-USD-STRD)/S&P500 指数(^GSPC)。Yahoo Finance より取得(2026-04-30 時点)。

コメント